という経営者の方も少なくないはずです。実際に私がそうでした。今回は実際に法人カードを複数枚作ってみたからこそわかる法人カードの審査の実態について解説します。

筆者の運営会社

筆者は

- 2013年1月会社を辞めて個人事業になりました。

- 2013年10月に会社を設立しました。

- 2016年12月に新しく別の会社を設立しました。

現在は

- 11社のメディア運営会社を経営しております。

保有している法人カードは

法人カード15枚以上 + 海外発行3枚(割愛)

- 三井住友ビジネスカード(クラシック)

- JCB一般法人カード

- EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- ビジネクスト・法人クレジットカード

- ラグジュアリーカード/Mastercard Black Card

- ラグジュアリーカード/Mastercard Gold Card

- ダイナースクラブ プレミアムカード+ビジネス・アカウントカード

- ANAダイナース プレミアムカード+ビジネス・アカウントカード

- ダイナースクラブビジネスカード

- アメリカン・エキスプレス・ビジネス・プラチナ・カード

- ライフカードビジネスライトプラス(スタンダード)/一般カード

法人デビットカード12枚

の計13枚です。

すべての法人カードを最近作ったわけではなく、会社の成長に伴い徐々に法人カードを増やしていった形です。その経緯の中で、法人カード審査の実態を垣間見れるシチュレーションがそれなりにあったので、完全な体験談として、法人カード審査について解説していきます。

会社設立時:起業直後の法人口座審査・法人カード審査

体験談

私は2013年10月に会社を設立し、起業したのですが、メディア事業というインターネットを中心に利用する業態でしたので

- 法人口座

- 法人カード

が必要と考えていました。

しかし、ここで法人口座を

- 住信SBIネット銀行

- みずほ銀行

- 千葉銀行

に申込もうとしたのですが、あえなく失敗しました。

なんと、法人カードの前に法人口座で審査落ちしてしまったのです。

このときは自宅で起業しようとしていたのですが、私が所有している物件ではなく、親の所有物件であり、親は賃貸業を運営しているため、自宅を登記すると税金面でややこしいことになりそうだったので、登記のみバーチャルオフィスを利用していたのです。

この時期は「犯罪収益移転防止法改正」などで「当局(金融庁)から各金融機関への指導」が各金融機関に通達が言っていた時でした。

法人口座を隠れ蓑に

- 詐欺被害

- 不法な商行為

が行われていたため、金融庁も規制に乗り出した時期ということです。

結果として

というルールがあったのです。バーチャルオフィスは郵便ポストしかありませんから、これがクリアできず法人口座が開設できなかったのです。

法人口座が開設できなければ法人カードの申込みにも到達しません。

そこで

- 楽天銀行

- 第二地方銀行である京葉銀行

に再度申込みました。

- 楽天銀行は、バーチャルオフィスもOKで法人口座開設ができました。

- 京葉銀行も、第二地銀は当局(金融庁)の指導も弱いのか、事情を話したところ法人口座開設ができました。

楽天銀行の法人口座を利用していたところ、2014年に

楽天銀行ビジネスデビットカード(JCB)

が法人口座に紐づいて作れるようになったのでそのままカード発行をしました。

キャッシュバック率が1.0%と高いデビットカードなので書籍の購入など単発の支払に重宝していますが

デビットカードですので

- 使えないタクシーが多い

- 通信費(電話代、Wifi費用)など継続課金の決済に使えない

- インターネット広告(Yahoo!やgoogle)の支払に使えない

・・・

というデメリットもあり、オールラウンドで使える決済用カードには、ならなかったのです。

そこで、次に申込んだのが法人カードです。

申込んだ法人カード

に申し込みました。

選んだ理由は

- はじめの1枚はプロパーカードにしようと決めていたこと

- 海外利用はそれほど考えられないので国内に強いJCB

という2点です。

審査結果

あえなく、審査落ちです。

審査落ちの理由も教えてもらえず、「起業直後(この時点で1カ月後)では法人カードは作れないのか?」と思いました。

半ばあきらめかけていたところ、取引先の営業の方に「法人カードの審査が通らなくて。」と相談したところ、その方も起業経験がある方で「私の時は九州のカード会社で法人カード審査通りましたよ。」と言われました。

ということで

| 国際ブランド | Visa,Mastercard® |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 2,200円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 1.10% |

| ポイント倍増方法 | ●クラステージ 200万円利用・翌年:2倍 ●法人カード 翌年:+20% |

| 【年会費特典】初年度年会費無料 |

|---|

| - |

|---|

に申し込みました。

無事審査通過

安堵したことを覚えています。

しかも、限度額は100万円と高額だったため、起業直後の会社としては十分な限度額設定でした。

考察

ということがわかります。

私自身もそうでしたが、教えてくれた取引先の担当者も同じ経験をしているので間違えはないかと思います。

一方で

というのも、経験からわかったことです。一概には言えませんが、少なくとも、JCB法人カードは審査が厳しいようです。

備考

現在は、JCBも、起業直後の法人経営者、スタートアップ向けに追加カードなしの審査のハードルが低い法人カード「JCB Biz ONE」を提供しはじめました。こちらであれば、このときのような審査落ちはないと思われます。

起業1年半後:ステイタスカードの法人カード審査

体験談

徐々に売上、利益ともに安定してきたため、今度はステイタス性の高い法人カードを作ろうと考えました。

このときは売上が月500万円~1,000万円程度です。

売上規模が大きくなると付き合いも多くなります。

- 接待

- 会食

- ゴルフ

・・・

と取引先や経営者仲間とのつながりが増えるため

という心情が芽生えたからです。

起業時と異なり、十分に毎月の利益も出ているので「年会費負担が数万円なら何の問題もない。」と思ったのも事実です。

申込んだ法人カード

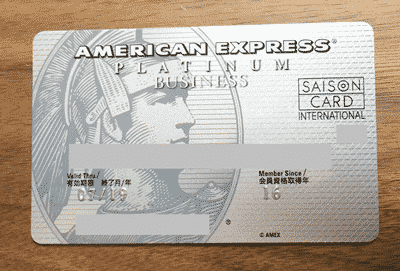

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

の2枚です。

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 36,300円 |

| 2年目~年会費(税込) | 36,300円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 5.00% |

| ポイント倍増方法 | ●ボーナスポイント・パートナーズ 高島屋オンラインストア :2倍 じゃらん :2倍 Oisix (おいしっくす) :2倍 アイシティ:3倍 イモトのWiFi :5倍 レストラン・ホテル:2倍~10倍 ●メンバーシップ・リワード・プラス ポイント交換レート:2倍 |

| - |

|---|

| 【入会後・カード利用】合計170,000ポイント |

|---|

選んだ理由は

- ステイタスカードと言えば、アメックスだと思っていたから

- ビジネス向けの優待サービス(ビジネス情報データベース優待、福利厚生、ビジネスラウンジ)が充実していたから

という2点です。

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 22,000円 |

| 2年目~年会費(税込) | 22,000円 |

| 年会費優遇条件 | 年間ショッピング利用額が200万円以上:次年度年会費10,000円 |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | ●海外利用 海外利用:2倍 |

| 【年会費特典】初年度年会費無料 |

|---|

| - |

|---|

選んだ理由は

- プラチナカードにしては年会費が安い

- プライオリティ・パスやラグジュアリーホテルの優待などプライベート利用でメリットが大きい

という2点です。

2枚必要か?と言われるとそうでもありませんでしたが、どちらも申込んでみました。

審査結果

問題なく審査通過です。

なぜか、というのは後からわかりました。

私は、歯医者でインプラントをしたのですが、そのときの費用150万円をアメリカン・エキスプレス・ビジネス・ゴールド・カードで支払おうとしたのですが

と言われてしまいました。

ステイタスカードということで油断していて、ショッピング限度額の確認をしていなかったんですが、『確か「一律の制限なし」じゃなかったかな?』と思い、サポートデスクに連絡してみました。

サポートデスクの回答は

「えっ、ウソでしょ」と絶句しましたが、なんとアメリカン・エキスプレス・ビジネス・ゴールド・カードの限度額はオリコカードの3分の1に満たない設定だったのです。

詳しく聞いてみると・・・

というやり取りがありました。

半年後

というやり取りがありました。

つまり、アメックスは

年会費が2万円~3万円と高いので

申込みした方に対して審査を甘く設定しても

限度額を30万円と少額に絞っておけば貸し倒れリスクは下がる

半年間利用が継続して問題なさそうであれば増額する

という法人カード審査の方針だということがわかります。

という読みです。

貸し倒れになる割合は1.0%程度でしょうから、十分に見合う方針と言えるのです。

外資系カード会社の独自の審査方針と言っていいでしょう。

考察

と推察されます。

理由は前述した通りで

だと考えられます。

起業2年半後:プロパーカードの法人カード審査

体験談

付き合いで「三井住友ビジネスカード(クラシック)」を作ることになりました。

法人カードはすでに何枚もあるので、特に必要はありませんでしたが、付き合いですので致し方ありません。年会費も安いので特に気にする必要はありませんでした。

また、どうせ申込むのであれば、以前審査落ちになっていた「JCB一般法人カード」にも申込むことにしました。

申込んだ法人カード

の2枚です。

審査結果

「三井住友ビジネスカード(クラシック)」は審査通過

「JCB一般法人カード」は審査落ち

の連絡が来ました。

※旧券面

| 国際ブランド | Visa,Mastercard® |

| 初年度年会費(税込) | 1,375円 |

| 2年目~年会費(税込) | 1,375円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | |

| ポイント還元率/上限 | |

| ポイント倍増方法 | ●ココイコ! カラオケの鉄人:18倍 紳士服の青山:6倍 Victoria:4倍 百貨店:3倍 レストラン:2倍 ※商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 |

| 【年会費特典】初年度年会費無料 |

|---|

| 【新規入会+利用】最大3,200ワールドプレゼントポイントプレゼント |

|---|

やはり、「JCB一般法人カードは審査が厳しいなぁ。」という印象です。

十分に事業歴はあるはずで、以前はバーチャルオフィスでしたが、今回は事務所を構えています。

と不思議に思っていましたが「まぁ、仕方ないか。」と放置していました。

4カ月後

忘れていたころにいきなり、「JCB一般法人カード」の担当者から連絡がありました。

と、審査基準が変わったのか?手違いがあったのか?状況はわかりませんが

審査は結果的に通りました。

| 国際ブランド | JCB |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 1,375円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 3.75% |

| ポイント倍増方法 | ●JCBスターメンバーズ 100万円以上利用・翌年:50%UP ●JCB ORIGINAL SERIESパートナー スターバックス:10倍 セブン-イレブン:3倍 Amazon.co.jp:3倍 ガソリンスタンド:2倍 ●海外利用 海外利用:2倍 |

考察

ただ、法人カードの売上がそれなりに大きくなってきているのか?競合の法人カードが増えてきていることもあるのか?わかりませんが、以前よりは審査基準が低くなっている印象です。

2社目の会社設立:起業時の法人カード審査

体験談

もう、2社目なのでどんな法人カードが審査が通りやすいのか?理解しているつもりです。

前回は

でしたが

今回は

- ビジネクスト・法人クレジットカード

を選択しました。

選んだ理由は

- 年会費永年無料の法人カードで十分だったこと。(1社目の法人カードでプロパーも、ステイタスカードもあるので、実務的な法人カードのみ必要だった。)

です。

審査結果

無事審査通過です。

考察

アイフルビジネスファイナンス(旧:ビジネクスト)は、アイフルの子会社で基本的にビジネスローンを提供している消費者金融です。個人向けのクレジットカードではアコムが発行しているアコムACマスターカードが審査の甘いクレジットカードとして有名ですが、同じように消費者金融系の法人カードで、優待特典も特にないので、審査は通りやすいだろうと考えました。

その通りに審査は通ったので

と言えます。

ただし、アイフルビジネスファイナンスに社名が変わり、法人カードのサービス提供を終了しています。

まとめ

筆者の体験談から考察すると

法人カードの審査の難易度ランキング

1位.デポジット型法人カード

ライフカードビジネスデポジット(法人カード)/ゴールドカード

2位.消費者金融系法人カード

ビジネクスト・法人クレジットカード

3位.スタートアップ向けの法人カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

JCB Biz ONE

三井住友ビジネスカード for Owners(クラシック)

4位.年会費が安い提携カード

NTTファイナンス Bizカード レギュラー

EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

ライフカードビジネスライトプラス(スタンダード)/一般カード

UC法人カード/一般カード

5位.外資系ステイタスカード

アメリカン・エキスプレス・ビジネス・ゴールド・カード

ラグジュアリーカード/Mastercard Titanium Card

ダイナースクラブビジネスカード

6位.プロパーカード

7位.ゴールドカード

8位.プラチナカード

9位.ブラックカード

という順番だと考えられます。

提携カードは「顧客の囲い込み」という法人カードの年会費収入、法人カードの加盟店手数料収入以外の目的があるため、審査基準は甘くなるのです。

その「顧客の囲い込み」の中でも、客単価が高いのが無担保ローンなので、消費者金融系の法人カードである「ビジネクスト・法人クレジットカード」が審査に通りやすいと考えられるのです。

コメントを残す

-

法人カードマイル【体験談】法人カードで「最もマイルが貯まる方法(還元率1.125%)」でJALマイルを貯めてみました。その手順を徹底解説します。

法人カードマイル【体験談】法人カードで「最もマイルが貯まる方法(還元率1.125%)」でJALマイルを貯めてみました。その手順を徹底解説します。 -

法人カード体験談【体験談】法人カードの専門家(弁護士・税理士・経営コンサルタント等)相談サービスを使ってみた。「アメリカン・エキスプレス・ビジネス・ゴールド・カード」のビジネス・コンサルティング・サービス

法人カード体験談【体験談】法人カードの専門家(弁護士・税理士・経営コンサルタント等)相談サービスを使ってみた。「アメリカン・エキスプレス・ビジネス・ゴールド・カード」のビジネス・コンサルティング・サービス -

法人カード体験談Airカード乗り換えお得検証。ポイント還元率1.5%のAirカードへ乗り換えたらどのくらいお得になるのか?

法人カード体験談Airカード乗り換えお得検証。ポイント還元率1.5%のAirカードへ乗り換えたらどのくらいお得になるのか? -

法人カード審査法人カード審査落ちの理由と対策

法人カード審査法人カード審査落ちの理由と対策 -

法人ETCカード法人ETCカードを審査なしで作る方法と審査の甘い法人ETCカード

法人ETCカード法人ETCカードを審査なしで作る方法と審査の甘い法人ETCカード -

法人カードおすすめの1枚【検証】法人カード「審査が甘い」でおすすめの1枚とは?

法人カードおすすめの1枚【検証】法人カード「審査が甘い」でおすすめの1枚とは? -

法人カード体験談【体験談】10社の法人口座を一気に開設!法人口座が作れない起業直後の法人の口座開設の方法とは?

法人カード体験談【体験談】10社の法人口座を一気に開設!法人口座が作れない起業直後の法人の口座開設の方法とは? -

法人カード審査【保存版】法人カード審査を100%通す方法

法人カード審査【保存版】法人カード審査を100%通す方法

執筆者プロフィール

30枚以上のクレジットカードを保有するFP。一般カードから、ゴールドカード、プラチナカード、ブラックカード、法人カード、デビットカード、ETCカードと様々なカードを持ち、お得にカードを使うためにどうすれば良いのか?楽しく検証しています。マイルやポイントを貯める方法を中心につぶやきます。

執筆者紹介

・保有するクレジットカード:30枚

・保有する法人カード:20枚

・保有するETCカード:5枚

・保有するデビットカード:9枚

「起業直後でも作れる法人カードってどれなの?」

「何度申込んでも審査落ち・・・。」