法人カードの審査は、年々ハードルが下がってきています。しかし、それでも、審査が通らずに法人カードが作れないという方も少なくありません。今回は、法人カードの審査基準。審査落ちの理由と審査のない法人カードと審査の甘い法人カードを丁寧に解説します。

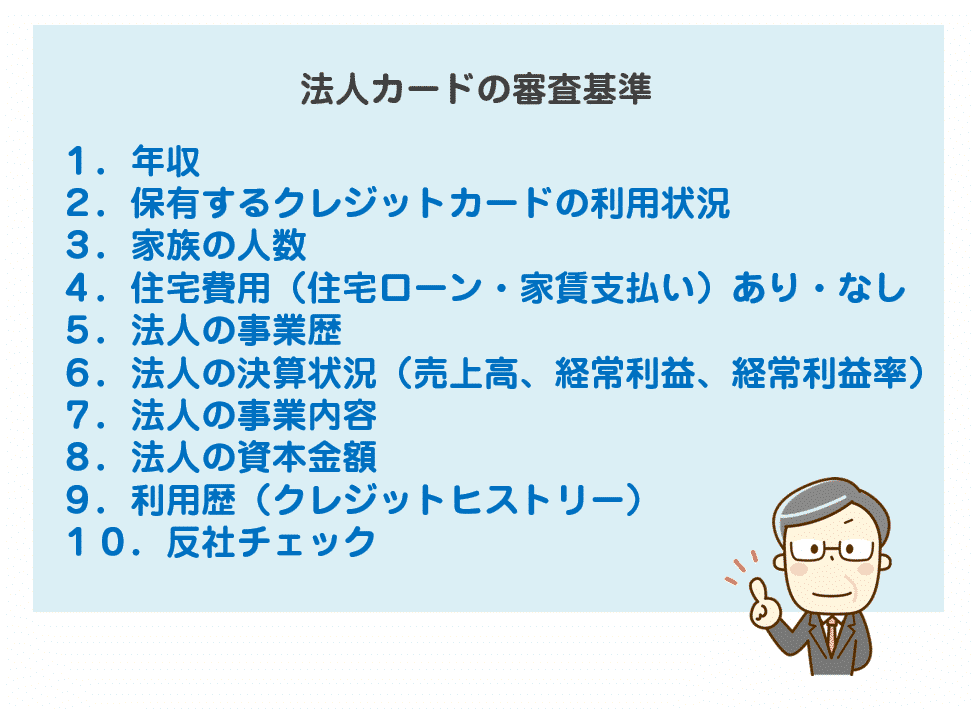

法人カードの審査基準

審査基準その1.年収

法人カードとは言え、契約主体は「経営者個人」となります。

契約者となる経営者個人の年収が法人カード審査でも重視されるのです。

背景には「割賦販売法」の利用可能枠の設定ルールがあります。2010年12月に改正されたものです。

過剰なクレジットの利用による消費者被害防止を目的として、クレジットカード会社に次の対応が義務付けられています。

支払可能見込額の調査

年間請求予定額:1年間に支払い予定のある割賦(クレジット)金額のこと。すべてのクレジットカードや割賦金額の合計

法律で定められた生活維持費

| 居住形態 | 収入・生計を同一とする方の人数(ご本人・別居者も含む) | |||

|---|---|---|---|---|

| 人数 | 1人 | 2人 | 3人 | 4人以上 |

| 持家かつ住宅ローン無 or 持家無かつ賃貸負担無 |

90万円 | 136万円 | 169万円 | 200万円 |

| 持家かつ住宅ローン有 or 持家無かつ賃貸負担有 |

116万円 | 177万円 | 209万円 | 240万円 |

支払可能見込額の調査に基づくショッピング利用可能枠の設定

計算例

- 申告年収:326万円

- 住宅ローン:有

- 年間請求予定額:50万円

- 世帯人数:3人

支払可能見込額 = 年収326万円 - 年間請求予定額50万円 - 生活維持費209万円 = 67万円

ショッピング利用可能枠 = 67万円 × 0.9 = 60万円

上記は、基本的に個人向けのクレジットカードに利用される限度額の設定ルールなのですが、法人カードも、契約主体は「個人」となるため、上記に即した審査が行われるケースが多いのです。

つまり、

ということになります。

審査基準その2.保有するクレジットカードの利用状況

前述した限度額の設定ルールでは「年間請求予定額」が計算に含まれています。

年間請求予定額とは

であり、申し込むクレジットカード会社だけの金額ではないのです。すべてのクレジットカード、割賦払いの契約で支払う1年間の予定額が「年間請求予定額」となります。

年間請求予定額は

- 保有しているクレジットカードの枚数

- 保有しているクレジットカードの利用状況(債務残高)

- 保有しているクレジットカードの支払い状況(遅延の有無、遅延の期間)

などを個人信用情報機関に照会することで、調査し決定しているのです。

年間請求予定額は、指定信用情報機関を利用して他社のクレジット債務、支払いの遅延有無などを確認のうえ、法令に定められた方式で算定させていただきます。

出典:Visa

個人信用情報機関とは

つまり、

保有するクレジットカードの利用額が多ければ多いほど、審査は通りにくい

保有するクレジットカードの返済遅延があると、審査は通りにくい

保有するクレジットカードのリボ・分割枠が多ければ多いほど、審査は通りにくい

保有するクレジットカードのキャッシングが多ければ多いほど、審査は通りにくい

ことになります。

審査基準その3.家族の人数

前述した利用可能枠の設定ルールでは「法律で定められた生活維持費」というものがあります。

「法律で定められた生活維持費」を計算する項目として

- 世帯人数

- 住宅費用(住宅ローン・家賃支払い)あり・なし

があります。

のです。

審査基準その4.住宅費用(住宅ローン・家賃支払い)あり・なし

同様に

「法律で定められた生活維持費」を計算する項目として

- 世帯人数

- 住宅費用(住宅ローン・家賃支払い)あり・なし

があります。

のです。

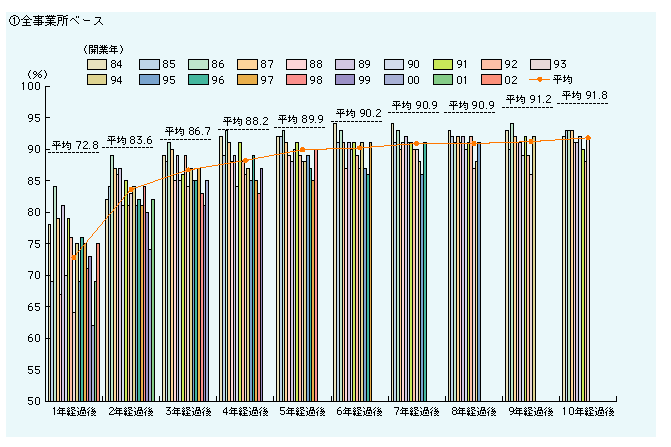

審査基準その5.法人の事業歴

法人カード審査では「事業歴」は重要な要素となります。

なぜなら、企業は、起業直後が一番倒産しやすいからです。

事業所の経過年数別生存率

出典:経済産業省「工業統計表」

| 開業年 | 平均 | 累計 |

|---|---|---|

| 1年経過後 | 72.8% | 72.8% |

| 2年経過後 | 83.6% | 60.9% |

| 3年経過後 | 86.7% | 52.8% |

| 4年経過後 | 88.2% | 46.5% |

| 5年経過後 | 89.9% | 41.8% |

| 6年経過後 | 90.2% | 37.7% |

| 7年経過後 | 90.9% | 34.3% |

| 8年経過後 | 90.9% | 31.2% |

| 9年経過後 | 91.2% | 28.4% |

| 10年経過後 | 91.8% | 26.1% |

ということがわかります。

起業直後の会社と、起業後10年経過した会社では、倒産リスクが全く異なるのです。

つまり、

事業歴が長ければ長いほど、法人カード審査は通りやすくなる

ということがわかります。

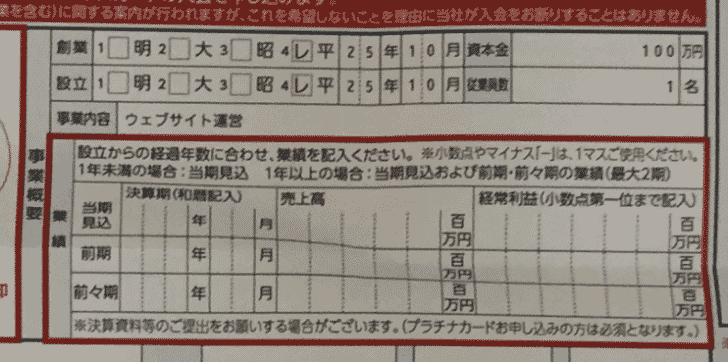

審査基準その6.法人の決算状況(売上高、経常利益、経常利益率)

法人カードの申込書には

- 決算期

- 売上高

- 経常利益

を記入する部分があります。

最近では、法人カードの必要書類で「決算書」を必要としないカードも増えてきていますが、「決算書の提出」がなくても、決算情報の審査をしていないわけではないのです。

三井住友カードの申込必要書類

Q. ビジネスカードの申し込みに必要な書類は何ですか?

ビジネスカードのお申し込みに必要な書類は、カードの種類により異なります。【ビジネスクラシックカード・ビジネスゴールドカードの場合】

・入会申込書

・法人の本人確認書類(※1)

・法人代表者の本人確認資料(※2)

※審査により決算書類の提出が必要な場合がございます。【ビジネスプラチナカードの場合】

・入会申込書

・法人の本人確認書類(※1)

・法人代表者の本人確認資料(※2)

・決算書類【ビジネスカード for Ownersの場合】

・法人代表者の本人確認資料(※2)

この決算数値で見られているのは「経常利益」です。

「売上高」が大きいことよりも、「経常利益」がしっかり出ていることの方が重要なのです。

つまり、

「経常利益率(経常利益/売上高)」の割合が大きければ大きいほど、審査は通りやすい

ということを意味しています。

※「売上高」も審査要件ではあります。

審査基準その7.法人の事業内容

法人カードの申込書には

- 法人の事業内容

を記入する部分があります。

資格が必要で、収益が安定する

- 弁護士法人

- クリニック

- 調剤薬局

などは審査が通りやすいですし

収益が不安定な

- 水商売

- 建設業界

などは審査が通りにくいのです。

審査基準その8.法人の資本金額

法人カードの申込書には

- 法人の資本金額

を記入する部分があります。

とクレジットカード会社は考えるのです。

つまり、

のです。

審査基準その9.利用歴(クレジットヒストリー)

クレジットカードの利用歴(クレジットヒストリー)も、重要な審査要件となります。

クレジットヒストリー(クレヒス)とは

個人信用情報機関にクレジットカードなどのクレジット契約の利用歴は、すべて登録されています。

ということを意味します。

のです。

また、申し込んだクレジットカード会社の発行カードの利用歴は、さらに重要視されます。

ことを意味します。

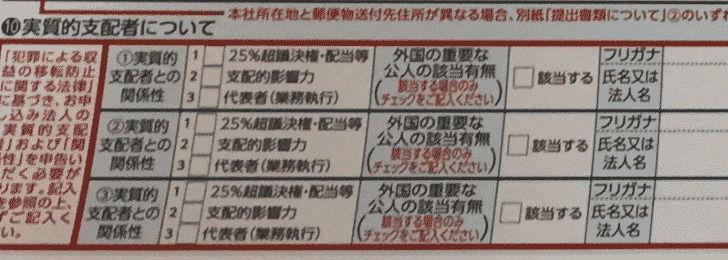

審査基準その10.反社チェック

反社チェックとは

を言います。

金融機関というのは、とくに「反社チェック」に厳しく、自社の反社データベースを持ち、反社チェックに力を入れているのです。

また、事業経営の実質的支配者について記載する項目も、法人カードの申込書に用意されています。

これは間接的に法人を支払する「実質的支配者」が反社でないか、確認するためのものです。

犯罪による収益の移転防止に関する法律とは

法人カード審査基準まとめ

法人カード審査では

- 審査基準その1.年収

- 審査基準その2.保有するクレジットカードの利用状況

- 審査基準その3.家族の人数

- 審査基準その4.住宅費用(住宅ローン・家賃支払い)あり・なし

- 審査基準その5.法人の事業歴

- 審査基準その6.法人の決算状況(売上高、経常利益、経常利益率)

- 審査基準その7.法人の事業内容

- 審査基準その8.法人の資本金額

- 審査基準その9.利用歴(クレジットヒストリー)

- 審査基準その10.反社チェック

というポイントで審査が行われ、総合的な判断で、審査に通して良いのか?限度額はいくらに設定するのか?などが決められるのです。

審査の甘い法人カードとは?

前述した法人カードの審査基準は、どのクレジットカード会社でも、大きな差はありません。

ただし、どの審査項目に対して、どのような評価をするのか?はクレジットカード会社によって異なります。

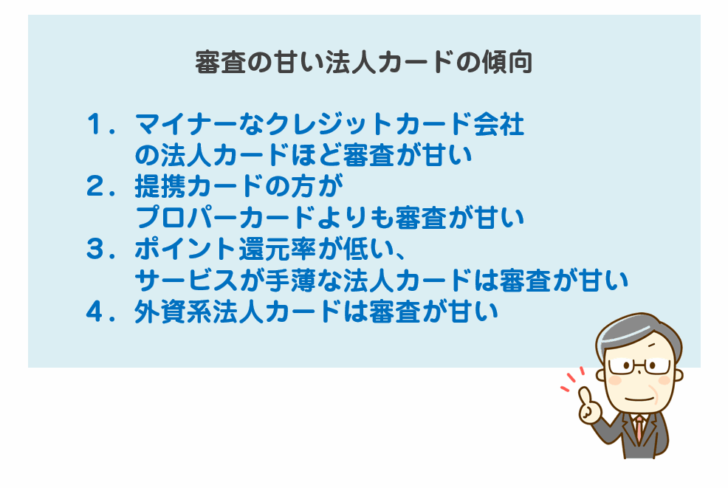

審査の甘い法人カード傾向

マイナーなクレジットカード会社の法人カードほど審査が甘い

大手のクレジットカード会社

- 三井住友カード

- ジェーシービー

- 三菱UFJニコス

と比較すると、若干規模が小さい

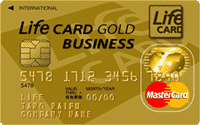

- オリエントコーポレーション(オリコ)

- ユーシーカード

- ライフカード

などの法人カードの方が、審査が甘い傾向があります。

なぜなら、多くの会社は、第一の選択肢として、大手のクレジットカード会社を選ぶ方が多く、その大手のクレジットカード会社の法人カード審査に落ちた人が規模の小さいクレジットカード会社の法人カードに申し込むからです。

提携カードの方がプロパーカードよりも審査が甘い

法人カードにも

- プロパーカード:クレジットカード会社が自社独自で発行するクレジットカード

- 提携カード:会員を持つ企業がクレジットカード会社と提携して発行するクレジットカード

が存在します。

提携カードは、比較的審査が甘い

傾向があります。

なぜなら、提携カードは「自社の顧客獲得のために法人カードを発行する」という思惑があるため、「多少属性が悪くても、自社のサービスの見込み客になるのであれば、審査に通してしまう。」という傾向があるからです。

逆に、プロパーカードは「ゴールドカード、プラチナカード、ブラックカード」という上位カードがあり、今後の収益性が上がる見込みの高い属性の良い顧客を重視する傾向にあるため、審査が厳しいのです。

審査が甘いのは、提携カードなのです。

ポイント還元率が低い、サービスが手薄な法人カードは審査が甘い

クレジットカード会社の収益は

- 年会費収益

- 決済手数料収益

の2つしかありません。

ここから、会員に還元する

- ポイント

- 優待サービス

- 旅行傷害保険の保険料

などのコストを捻出しているのです。

外資系法人カードは審査が甘い

前述した通りで

クレジットカード会社の収益は

- 年会費収益

- 決済手数料収益

の2つしかありません。

どういう仕組みかというと

外資系の法人カードは、年会費が数万円と高く、ある程度の年会費収益が見込めるので、「ショッピング限度額」を10万円~50万円と少額に抑えることで、損をしない仕組みになっています。半年以上利用して返済が問題ないようであれば、この限度額を徐々に引き上げて行ってくれるのです。

審査のない法人カードってあるの?

あります。

厳密にいうと

- 与信審査(返済能力の審査)がない

- 反社チェックなどの最低限の審査がある

法人カードになります。

デポジット型法人カード

デポジット型法人カードとは

を言います。

おすすめのデポジット型法人カード

| 国際ブランド | Mastercard® |

| 初年度年会費(税込) | 11,000円 |

| 2年目~年会費(税込) | 11,000円 |

| 年会費優遇条件 | 限度額(極度額)で年会費が変動 極度額:30万~100万円→10,000円 極度額:110万~200万円→20,000円 極度額:210万~500万円→40,000円 極度額:510万~1000万円→60,000円 極度額:1010万円~→80,000円 |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 0.50% |

| ポイント倍増方法 | - |

| - |

|---|

| - |

|---|

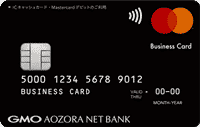

法人デビットカード

法人デビットカードとは

を言います。

法人デビットカードは、法人カードと異なり、利用した時点でリアルタイムで連携している法人口座から引き落としされます。残高に余裕がない場合には、決済自体が完了せず、その場で断られてしまう仕組みです。

こちらも、銀行は「立て替え」をしないで済むため、審査が不要になるのです。

おすすめの法人デビットカード

| 発行会社 | GMOあおぞらネット銀行 |

| 国際ブランド | VISA,Mastercard |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| キャッシュバック還元率下限 | 1.00% |

| キャッシュバック還元率上限 | 1.50% |

| ポイント還元率下限 | - |

| ポイント還元率上限 | - |

| 第三者不正使用保険 | ○1000万円 |

法人プリペイドカード

法人プリペイドカードとは

を言います。

おすすめの法人プリペイドカード

| カード会社 | TOMOWEL Payment Service株式会社 |

| 国際ブランド | Mastercard |

| カードランク | プリペイドカード |

| ポイント還元率/基本 | 0.00% |

| 初年度年会費(税込) | 1,320円/枚 |

| 2年目~年会費(税込) | 1,320円/枚 |

| 発行手数料(税込) | 0円 |

| 発送手数料(税込) | 0円 |

| チャージ手数料(税込) | 0円 |

| チャージ方法 | インターネットバンキング |

| カード上限残高 | 1回あたり200万円 |

| 管理上の機能 | 部門別の予算管理可能 カード別のチャージ可能 利用通知メール 利用ロック機能 経費精算サービスや会計ソフトと連携 |

つまり、どんな会社でも、審査なしで何らかの国際ブランドが付いた決済用カードを取得できる可能性はあるのです。

「法人カードの審査落ちの理由がわからないのですが・・・」

「審査のない法人カードはありますか?」

「審査の甘い法人カードはありますか?」