「法人カードってなんでこんなに審査が厳しいの?」と感じている経営者の方も少なくないのではないでしょうか?今回は法人カード審査に100%通す方法を解説します。

まずは法人カード審査の大前提を理解する

なぜなら、

法人経営者、個人事業主は経営が失敗すれば

- 多額の借金を抱えたり

- 倒産したり

- 破産したり

することで、法人カードで1カ月~2カ月分を立て替えていたお金が回収できないリスクがあるからです。

個人の場合は、会社がクビになったとしても、借金が発生するわけではありませんし、転職したり、アルバイトをすることでカード料金の支払はできます。

ということです。

なのです。

審査を通す方法その1.固定電話やオフィス、ウェブサイトを整備する

カード会社や銀行、ノンバンクの監督官庁は「金融庁」になります。

近年、金融庁は詐欺や犯罪に使われる可能性が高い「法人口座」「法人カード」などの作成に対して、金融機関への監視を強めています。

【金融庁】法人口座開設に係る取引時確認について/平成25年9月3日

法人顧客から新規口座開設の申込みがあった場合、申込みを受けた銀行等は、犯罪による収益の移転防止に関する法律(以下「犯収法」という。)により、(1)顧客の本人特定事項(名称、本店)、(2)取引目的、(3)事業の内容、(4)実質的支配者の確認(取引時確認)を行うこととされており、このうち、(3)事業の内容の確認は、主務省令により、以下の書類のいずれかを確認する方法により行うこととされています。

(a)定款

(b)法令の規定により当該法人が作成することとされている書類で、当該法人の事業の内容の記載があるもの

(c)当該法人の設立の登記に係る登記事項証明書(当該法人が設立の登記をしていないときは、当該法人を所轄する行政機関の長の当該法人の事業の内容を証する書類)

(d)官公庁から発行され、又は発給された書類その他これに類するもので、当該法人の事業の内容の記載があるもの

【金融庁】疑わしい取引の参考事例

以下の事例は、金融機関等が「犯罪による収益の移転防止に関する法律」第8条に規定する疑わしい取引の届出義務を履行するに当たり、疑わしい取引に該当する可能性のある取引として特に注意を払うべき取引の類型を例示したもの

- 架空名義口座又は借名口座であるとの疑いが生じた口座を使用した入出金。

- 口座名義人である法人の実体がないとの疑いが生じた口座を使用した入出金。

- 住所と異なる連絡先にキャッシュカード等の送付を希望する顧客又は通知を不要とする顧客に係る口座を使用した入出金。

- 法人である顧客の実質的支配者その他の真の受益者が犯罪収益に関係している可能性がある取引。例えば、実質的支配者である法人の実体がないとの疑いが生じた場合。

・・・

法人カードを発行しているカード会社も、金融庁の意向に従わなければ最悪「業務停止」になってしまうため

- 法人の実態があるか?

- 架空の口座名義人でないこと

の確認には力を入れているのです。

上記のことを考慮したうえで、法人カード審査に落ちるケースというのは以下のようなものがあります。

- 固定電話を引いておらず、携帯電話しかない法人

- バーチャルオフィスを利用していて、オフィスがない法人

- ウェブサイトや会社案内がない、もしくは業務内容がわからない法人

- 経営者が個人の居住している住所ではなく、会社に簡易書留を送ってほしいと依頼してくる法人

・・・

などです。

「疑わしきは審査落ち」ですので、犯罪とは無縁でも、上記の状態ではカード会社は審査を通せない背景があるのです。

この傾向は、顧客数が多い、法令に対して順守しないと社会的に大きい影響がある大手のカード会社の方が強いようです。

必然的に

- 株式会社ジェー・シー・ビー

- 三井住友カード株式会社

など、大手のカード会社は、上記の項目をかなり厳しく審査しているようです。

法人カード審査を通すためには

- オフィスを持つ

- 固定電話お引く

- ウェブサイトをきちんと作る

- ウェブサイトが無理ならば、会社案内をきちんと作る(申込時に同封)

- 経営者は自分の自宅でカード会社から送付された書類を受け取る

という、会社としての基本的なベースをしっかりしておくことが重要なのです。

審査を通す方法その2.個人信用情報の問題を解消する

一般のクレジットカード審査では、カード会社は、申込者の「個人信用情報」をチェックしてクレジットカード審査を行います。

これは法人カードの審査も同様です。申込をした法人経営者や個人事業主の「個人信用情報」を審査するのです。。

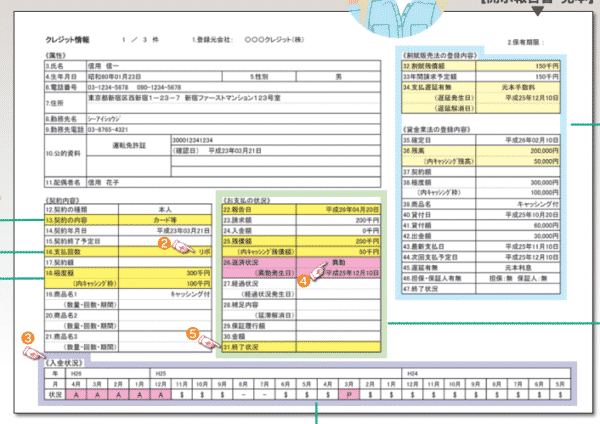

個人信用情報とは?

クレジットカード業界の場合

という信用情報機関で、クレジットカード会社各社の顧客情報が集約され、データベース化されているのです。

共有される主な情報は

属性

氏名、生年月日、性別、電話番号、住所、勤務先、勤務先電話番号、公的資料(確認書類)、配偶者名

契約内容

本人の契約、保証人としての契約、契約内容、契約年月日、契約終了予定日、支払い回数、契約額、極度額、キャッシング枠、商品名

お支払いの状況

報告日、請求額、入金額、残債額、返済状況、経過状況、、金額、保証履行額、終了状況

入金状況(直近24か月分)

「$」:請求どおり(もしくは、それ以上)の入金があった

「P」:請求額の一部が入金された

「R」:お客様以外から入金があった

「A」:お客様の事情でお約束の日に入金がなかった(未入金)

「B」:お客様の事情とは無関係の理由で入金がなかった

「C」:入金されていないが、その原因がわからない

「-」:請求もなく入金もなかった(例:クレジットの利用がない場合)

空欄:クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合)

カード会社等(会員会社)が支払能力を調査するためにアクセスした情報

と思う方もいるかもしれませんが、法人カードの契約対象はあくまでも「法人経営者や個人事業主」個人なのです。カード券面にも、個人の名義が表示さます。引き落とし口座が法人口座にできるというだけです。

個人信用情報の問題とは?

直近24か月の入金状況で返済遅延が2回以上ある

個人信用情報では直近24か月の入金状況が記号で表示されます。

- 「$」が24個並んでいるのが正常ですが

- 「P」「R」「A」「B」「C」などの記号がある場合には、なんらかの返済の問題は発生している

ことを意味します。

例えば

24個のうち2個

- 「A」:お客様の事情でお約束の日に入金がなかった(未入金)

があった場合などは、法人カード審査に落ちてしまう要因となってしまうのです。

「どの記号が何個あると審査落ちになるのか?」はカード会社の審査基準次第となります。

問題解消の方法

直近24か月分が表示されるので情報は更新されていくため、いつ返済遅延をしたかがわかればその記号が消されるタイミングもわかるのです。

いつ返済遅延をしたか?わからない方は自分でネットから開示請求することも可能です。

「異動」という記載がある

「異動」というのは

返済日より61日以上または3カ月以上の支払遅延(延滞)があるものまたはあったもの

返済ができなくなり保証契約における保証履行が行われたもの

裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

つまり、債務整理や自己破産などをした方、61日以上の返済遅延をした方のことを言います。

これがあると99%法人カードの審査は通らなくなります。

問題解消の方法

「異動」の情報は契約終了後、5年で抹消されます。自己破産をした方でも、5年経過すれば法人カードの審査に通る可能性が出てくるということです。

収入に対して多額の借入がある

当たり前ですが、収入が500万円なのに年500万円の返済をしなければならない方の場合、貸し倒れリスクが大きくなります。

このように

が重要になるのです。

クレジットカード・法人カードは、借入ではないので「総量規制」の規制対象ではありませんが、「割賦販売法」によって、設定可能な限度額が決まってくるのです。

支払可能見込額 = 年収 - 年間請求予定額 - 法律で定められた生活維持費

ショッピングご利用可能枠の上限値 = 支払可能見込額 × 0.9

となっているため、年収が低く、多くのクレジットカードを保有していると、限度額が設定できず、審査落ちになってしまう可能性があるのです。

問題解消の方法

借り入れを返済して借入総額を小さくする

借り入れを返済して借入件数を少なくする

利用しているクレジットカードの枚数を減らす

利用していないクレジットカードは解約する

収入を増やす

・・・

などの方法があります。

審査を通す方法その3.審査の甘い法人カードに申込む

カード会社によっても、審査の基準というのは大きく異なります。

法人カード審査の難易度ランキング

筆者の法人カード申込経験と口コミ情報を基に判断しています。

審査の難易度:厳しい

審査の難易度:普通

- ライフカードビジネス

- 楽天ビジネスカード

- 三井住友ビジネスカード for Owners(クラシック)

- JCB Biz ONE

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

- P-one Business Mastercard

独自の審査基準(外資系カードのため):比較的審査が甘い

審査の難易度:甘い

という傾向があります。

- 提携カード

- カード会社が大手企業ではない

- カード会社の方針で数を追いかけている

- キャンペーンを展開している

- 比較的新しい法人カード

- ポイント還元率が低い

- 優待特典や海外旅行傷害保険が手薄

という特徴がある法人カードほど、審査が甘い傾向があります。

| 国際ブランド | Visa,Mastercard® |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 2,200円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 1.10% |

| ポイント倍増方法 | ●クラステージ 200万円利用・翌年:2倍 ●法人カード 翌年:+20% |

| 【年会費特典】初年度年会費無料 |

|---|

| - |

|---|

| 国際ブランド | Visa |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 1.00% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | - |

| - |

|---|

| - |

|---|

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 2.00% |

| ポイント倍増方法 | ●海外利用 海外利用:2倍 ●コバルト限定加盟店 ヤフービジネスサービスやクラウドワークス、AMAZON WEB SERVICEなど:4倍 |

| - |

|---|

| 【新規入会+利用】最大1,600ポイント(8,000円相当)※こちらのページからアクセスしたクレディセゾン公式ページに記載のないキャンペーンは対象外となります。あらかじめご了承ください。 |

|---|

また、意外かもしれませんが「外資系の法人カード」は比較的審査が甘く設定されています。

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 36,300円 |

| 2年目~年会費(税込) | 36,300円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 5.00% |

| ポイント倍増方法 | ●ボーナスポイント・パートナーズ 高島屋オンラインストア :2倍 じゃらん :2倍 Oisix (おいしっくす) :2倍 アイシティ:3倍 イモトのWiFi :5倍 レストラン・ホテル:2倍~10倍 ●メンバーシップ・リワード・プラス ポイント交換レート:2倍 |

| - |

|---|

| 【入会後・カード利用】合計170,000ポイント |

|---|

| 国際ブランド | Diners |

| 初年度年会費(税込) | 33,000円 |

| 2年目~年会費(税込) | 33,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.40% |

| ポイント還元率/上限 | 0.80% |

| ポイント倍増方法 | ●ポイントアップ加盟店 ホテル:2倍 レストラン:2倍 ショップ:2倍 |

| - |

|---|

| - |

|---|

などは、年会費も高額なので、カード会社は「取りあえず少額の限度額設定にして審査を通して年会費収入を得たい。」と考えるのです。与えられる初回の限度額は30万円~50万円程度になってしまいますが、利用履歴によって限度額が徐々に大きくなる仕組みです。日本のカード会社とは、法人カード審査に対する方針が違うのです。

審査の甘い法人カードランキング

審査を通す方法その4.デポジット型の法人カードに申込む

デポジット型の法人カードとは

を言います。

となる仕組みですので、デポジット型の法人カードの場合は、カード会社は立て替えをする必要がなく、貸し倒れリスクがなくなるのです。

ことを意味します。

実際には、反社チェックや返済事故のチェックは行いものの、返済能力の審査不要になるため

となるのです。

審査を通しやすい法人カードと言えます。

| 国際ブランド | Mastercard® |

| 初年度年会費(税込) | 11,000円 |

| 2年目~年会費(税込) | 11,000円 |

| 年会費優遇条件 | 限度額(極度額)で年会費が変動 極度額:30万~100万円→10,000円 極度額:110万~200万円→20,000円 極度額:210万~500万円→40,000円 極度額:510万~1000万円→60,000円 極度額:1010万円~→80,000円 |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 0.50% |

| ポイント倍増方法 | - |

| - |

|---|

| - |

|---|

| 国際ブランド | Mastercard® |

| 初年度年会費(税込) | 38,500円 |

| 2年目~年会費(税込) | 38,500円 |

| 年会費優遇条件 | 限度額(極度額)で年会費が変動 極度額:10万円→35,000円 極度額:20万~90万円→40,000円 極度額:100万~190万円→50,000円 |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 0.50% |

| ポイント倍増方法 | - |

| - |

|---|

| - |

|---|

審査を通す方法その5.法人デビットカードに申込む

デビットカードは、口座残高からリアルイムに引き落とされるため、貸し倒れリスクが関係ない為、カード審査がないのです。※法人経営の実態などの審査が法人口座開設時にあります。

デビットカードと言っても「Visa」や「JCB」等のブランドがついているため、「Visa」加盟店や「JCB」加盟店でクレジットカードのように使うことができます。ただし、デビットカードはリアルタイム決済のため、単発の買い物などはできるのですが、継続引き落としのサービス(電話料金、プロバイダー料金など)に利用できないデメリットがあります。

- PayPay銀行法人口座 → PayPay銀行法人デビットカード

- 住信SBIネット銀行法人口座 → 住信SBIネット銀行法人デビットカード

- 楽天銀行法人口座 → 楽天銀行法人デビットカード

- GMOあおぞらネット銀行法人口座 → GMOあおぞらネット銀行法人デビットカード

まとめ

法人カード審査に100%通す方法は

- 固定電話やオフィス、ウェブサイトを整備する

- 個人信用情報の問題を解消する

- 審査の甘い法人カードに申込む

- デポジット型の法人カードに申し込む

- 法人デビットカードに申込む

です。

「固定電話やオフィス、ウェブサイトを整備する」と「個人信用情報の問題を解消する」をしたうえで、「審査の甘い法人カードに申込む」対応が取れれば、通常の法人、個人事業主であれば法人カード審査に通るはずです。

それでも、ダメな場合は「デポジット型の法人カードに申し込む」「法人デビットカードに申込む」でほぼ100%審査を通すことが可能になります。

「起業直後で法人カードを作りたいのに作れない。」

「法人カードの審査に落ちてしまった。」