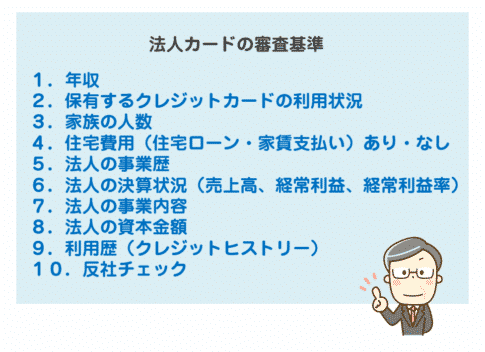

法人カードの審査は個人のクレジットカード審査とは違うポイントで審査が行われるものもあるので、審査が厳しいカードが多く、審査落ちをしてしまう方も少なくありません。審査落ちの理由がわからなければ審査落ちの対策が取れないのですから、「審査落ちの理由を知る」というのは非常に重要なものなのです。今回は法人カード審査落ちの理由と対策について解説します。

審査落ちの理由その1.「固定電話とオフィス(事務所)が無い」

法人カード審査では

- 固定電話の有無

- オフィス(事務所)の有無

が審査の要件になるカードが多いのです。

事業実態を確認する必要があるからです。

金融庁は金融機関に対して、法人の口座開設やカード発行に厳格な審査を求めているのです。

【金融庁】疑わしい取引の参考事例

http://www.fsa.go.jp/str/jirei/

以下の事例は、金融機関等が「犯罪による収益の移転防止に関する法律」第8条に規定する疑わしい取引の届出義務を履行するに当たり、疑わしい取引に該当する可能性のある取引として特に注意を払うべき取引の類型を例示したもの

架空名義口座又は借名口座であるとの疑いが生じた口座を使用した入出金。

口座名義人である法人の実体がないとの疑いが生じた口座を使用した入出金。

住所と異なる連絡先にキャッシュカード等の送付を希望する顧客又は通知を不要とする顧客に係る口座を使用した入出金。

法人である顧客の実質的支配者その他の真の受益者が犯罪収益に関係している可能性がある取引。例えば、実質的支配者である法人の実体がないとの疑いが生じた場合。

法人名義は犯罪の隠れ蓑になってしまうからです。

- 闇金業者

- 詐欺業者

- 暴力団

・・・

等、個人名義での口座開設やカード発行であれば、反社会組織に属している人物かどうかのチェックは簡単にできますし、個人の名義が簡単に変更できるものでないため、犯罪に使われる可能性は低いのですが、法人名義の場合「犯罪者が作った会社かどうか?」見抜くのが難しいのです。

会社設立自体は25万円の費用があれば誰にでもできてしまうので、犯罪者が会社設立をする、犯罪者が会社に出資して実質的支配者になる、ことで法人口座開設をしたり、法人カード発行をすることで、犯罪を助長させてしまう可能性があるのです。

カード会社は大手銀行ほど厳格に行っているわけではないのですが

大手のカード会社ほど

- オフィスの有無(バーチャルオフィスや実体のない事務所でないこと)

- 固定電話の有無

を最低ラインの事業実態の確認要素として、法人カード審査をするのです。

簡易書留でカードを郵送するのも、事業実態の確認の一種なのです。

法人カードで審査落ちしていまうケースというのは

- バーチャルオフィスを利用している

- 簡易書留の郵便物が届かない

- 携帯電話しかない

というものがあります。

審査落ち対策

厳格な事業実態の確認をしているのは、比較的大手の金融機関です。顧客数の多い大手の金融機関ほど金融庁の強制力が強いからです。

カード会社で言えば

- ジェー・シー・ビー

- 三井住友カード

などの大手の場合、この理由で審査に落ちてしまう可能性が高いのです。

しかし、

- オリコカード

- ライフカード

などのカード会社の場合

- 携帯電話のみでも可

- バーチャルオフィスでも可

という法人カードが多いのです。

この理由に心当たりがあって、法人カード審査に落ちてしまっている方は、中堅のカード会社の発行している法人カードに切りかえて申込んでみることをおすすめします。

審査落ちの理由その2.「事業歴が短い」

法人カード審査ではかなり重要度の高い審査基準に「事業歴」があるのです。

なぜなら、下記のデータを見てもらえればわかりますが、会社の倒産率は非常に高いものがあります。

会社の生存率の推移

| 分類 | 会社 | 個人事業主 | 事業所全体 |

| 1年経過後 | 72.8% | 79.6% | 62.3% |

| 2年経過後 | 60.8% | 69.7% | 47.3% |

| 3年経過後 | 52.7% | 62.7% | 37.6% |

| 4年経過後 | 46.5% | 57.1% | 30.5% |

| 5年経過後 | 41.8% | 52.6% | 25.6% |

| 6年経過後 | 37.7% | 48.6% | 21.4% |

| 7年経過後 | 34.3% | 45.1% | 18.2% |

| 8年経過後 | 31.2% | 41.7% | 15.6% |

| 9年経過後 | 28.4% | 38.6% | 13.4% |

| 10年経過後 | 26.1% | 35.9% | 11.6% |

開業年次別 事業所の経過年数別生存率

http://www.chusho.meti.go.jp/pamflet/hakusyo/h18/H18_hakusyo/h18/html/i1220000.html

会社は1年で27.2%が倒産します。

会社は2年で39.2%が倒産します。

会社は3年で47.3%が倒産します。

個人のクレジットカードであれば「勤続年数」が重視されますが、「勤続年数」よりも法人の「事業歴」の方が何倍も重要なのです。

個人であれば会社が倒産しても、転職すればカード払いの原資である給料が途絶えることはありませんし、アルバイトや派遣社員など仕事を選べなければ返済に困ることはないのです。

しかし、法人の場合は倒産するとそのまま経営者が破産してしまうケースもあり、カード会社の貸し倒れになってしまうリスクが大きいのです。

だからこそ「事業歴」が重要であり、そもそも過去2期分の決算書の提出が必要書類となっている法人カードも多く、2期分の決算書を作るということは少なくとも、2年、決算書の作成も含めれば2年2ヵ月程度は経過していなければ申込すらできないということになるのです。

- 起業直後

- 個人事業をはじめて数か月

- 事業歴が2年未満

という方の場合は

この「事業歴」が問題になって審査落ちしてしまうケースが多いのです。

審査落ち対策

事業歴を重視しない法人カードを選ぶ

法人カードの中には

- 事業歴を重視する法人カード

- 事業歴を重視しない法人カード

の2種類があります。

しかし、問題なのはどちらか判断するのは難しいということです。ウェブサイトに書いてあるわけではありませんし、時期や状況によっても審査基準は変わってしまうからです。

筆者の経験では

- ライフカードビジネス(法人カード)/一般カード

- EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

- ビジネクスト・法人クレジットカード

は起業直後でも発行できました。

審査落ちの理由その3.「収入に対する限度額の割合」

収入に対する限度額の割合も重要な法人カードの審査要件になっています。

例えば

赤字で経営者の給料0円という会社の場合

法人カード審査は通りません。当たり前ですが、収入がないのであれば法人カードで支払ったお金の返済原資がないのですから、審査は通りません。

「じゃあ、年収100万円だと審査が通らないのか?」というとそうでもありません。

クレジットカードを1枚も持っていない方が年収100万円だとすれば、限度額30万円ぐらいまでは法人カード発行ができる計算になります。

で計算され

- 30%未満 → 審査に通る

- 50%未満 → 審査に通るかギリギリのライン

- 50%以上 → 審査落ちの可能性大

という傾向があります。

年収500万円の法人経営者でも、すでに個人のクレジットカードで300万円の限度額「枠」を持っていれば、法人カード審査に落ちてしまう可能性があるのです。

法人カードも名義は個人名義ですので、個人のクレジットカードも合わせてどのくらいの限度額「枠」を持っているかが重要になるのです。

審査落ち対策

選択肢としては2つあります。

1.使っていない個人のクレジットカードを解約する

保有カードの枠全体が審査の対象になるので、使っていない個人用のクレジットカードがあるのであれば、片っ端から解約して、枠に余裕を持たせることができるのです。枠に余裕ができてから、法人カードに申し込めばよいのです。

2.外資系法人カードに申込む

外資系の法人カード(アメックス、ダイナース)は、日本のカード会社と審査基準が異なります。そのため、日本のカード会社の限度額「枠」とは関係なく審査をすることになります。そのため、年会費は高いものの外資系法人カードには審査に通る可能性もがあるのです。

審査落ちの理由その4.「返済遅延や返済事故がある」

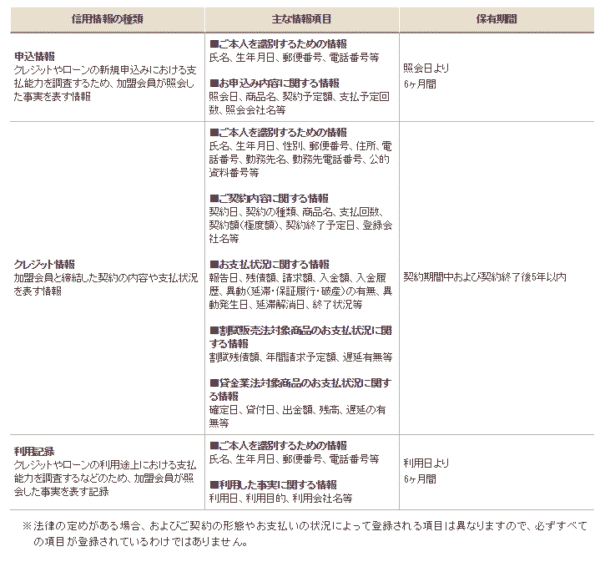

クレジットカード会社はCICという信用情報機関に加盟しています。

信用情報機関では、カード会社の顧客情報をデータベースとして共有しています。カード会社はクレジットカードの申込みがあった時にCICに照会することで

- 申込者がどのクレジットカードを保有しているのか?

- 申込者に発行されているクレジットカードの限度額はいくらか?

- 申込者の直近24か月間の返済状況

- 申込者の自己破産や債務整理、60日以上の返済遅延などの返済事故

などが調べられる仕組みになっているのです。

このときに

直近24か月で2回以上の返済遅延がある

下記の入金状況で「$」マーク以外が2回以上あると審査に通らない可能性が出てきます。

入金状況(直近24か月分)

「$」:請求どおり(もしくは、それ以上)の入金があった

「P」:請求額の一部が入金された

「R」:お客様以外から入金があった

「A」:お客様の事情でお約束の日に入金がなかった(未入金)

「B」:お客様の事情とは無関係の理由で入金がなかった

「C」:入金されていないが、その原因がわからない

「-」:請求もなく入金もなかった(例:クレジットの利用がない場合)

「空欄」:クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合)

返済事故がある

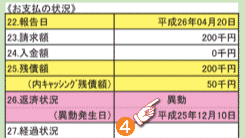

お支払いの状況に「異動」というしるしがあるとほぼ法人カード審査には通りません。

「異動」が掲載される状況

- 返済日より61日以上または3カ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

とくに問題になりやすいのは「スマホ」「wifi」などの携帯料金の割賦契約です。

のですが

「端末料金0円 + 月額料金に端末料金の分割払い上乗せ」というよくある契約プランの場合は、「月額料金に端末料金の分割払い上乗せ」の部分がローン扱いになってしまうので

ことになってしまうのです。

うっかり忘れでも、携帯料金の支払いを2ヵ月遅延してしまったら・・・それだけで法人カード審査に落ちてしまう可能性があるのです。

見落としがちな法人カード審査落ちの理由です。

審査落ち対策

個人信用情報から情報が抹消される期限を待つ

個人信用情報には情報の保有期限というものがあります。

毎月の返済状況

直近24か月分の掲載なので遅延した月が分かれば、その遅延した月から25カ月が経過すれば毎月の返済状況から情報が消えるのです。

「異動」情報

保有期間:契約期間中および契約終了後5年以内

となっています。契約終了後5年経過すれば個人信用情報から抹消されます。

情報が消えてからであれば法人カード審査に通るようになるのです。

審査落ちの理由がわからない場合

審査落ちの理由がわからない場合の対策は大きく分けて3つあります。

その1.あきらめずに他の法人カードに申込む

法人カードの審査基準というのはカード会社によって大きく異なります。

審査落ちした法人カードではない法人カードにあきらめずに申込んでみるというのが最優先の方法と言えます。

審査の甘い法人カードはこちら

その2.個人のクレジットカードで支払う

法人カードでなくても、個人のクレジットカードでも法人の経費利用に支払うことはできます。

- 会計上は「役員立替」で処理しなければならないこと

- 個人のカード払いと法人のカード払いを混同しないこと

を考えると、ずっと個人のクレジットカードでの支払いと言うのはおすすめできないものですが、一時的であれば個人のクレジットカードで会社の経費支払いをしても問題はありません。

その3.法人デビットカードを作る

最後の手段は法人デビットカードです。法人口座を開設できれば、クレジットカードのようにVisa加盟店、JCB加盟店で利用できる法人デビットカードを発行することができます。

法人のデビットカードの場合は、口座開設時に審査が発生してしまうため、「審査なし」とはならないのですが、法人カードよりは審査が甘く設定されているので、法人口座が作れる方であれば法人デビットカードは作れるのです。

まとめ

法人カードの審査落ちの理由には

- 事務所がない

- 固定電話がない

- 事業歴が短い

- 収入が少ない

- 既に保有しているクレジットカードの限度額収入に対して多い

- 返済遅延が多い

- 返済事故がある

等があります。

どうしても審査に通らない理由が判明しないときの対策としては

- あきらめずに他の法人カードに申込む

- 個人のクレジットカードで支払う

- 法人デビットカードを作る

があります。

「落ちた理由を聞いても教えてくれない。」

「もう法人カードは作れないの?」