法人カードの限度額についてよく理解していない方も多いのではないでしょうか?しかし、実際に利用してみると法人カードの限度額設定というのは非常に重要なものなのです。今回は法人カードの限度額について解説します。

法人カードの限度額とは?

法人カードに限らず、クレジットカードには限度額が設定されています。シンプルに「限度額」といった場合、クレジットカードでは「ショッピング限度額」を意味します。「カード利用枠」という言い方をするカード会社もあります。

クレジットカードは利用した金額をカード会社が立て替えるものです。

その立て替える金額の限度額が「ショッピング限度額」です。

具体的な例で説明します。

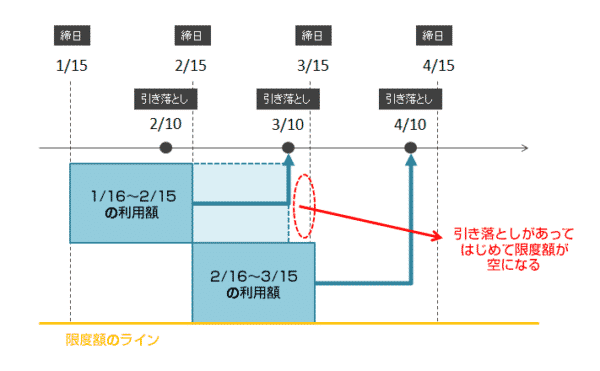

法人カードの支払の流れ

お支払日:15日締め翌月10日支払い、月末締め翌月26日払い ※選択可。

- 1月16日~2月15日の間に法人カードを使って支払い

- 1月16日~2月15日の利用額が確定します。

- 3月10日に確定した「1月16日~2月15日」の利用額が法人口座から引き落とされます。

この支払いフローが毎月続いていくのですが、このときに利用できる最大額が「限度額」となります。

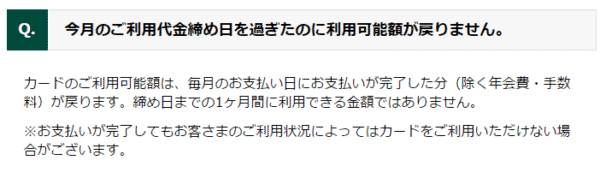

違います。

というのも、限度額は「口座引き落とし=支払い」が起きてはじめて支払った分の枠が空くものです。

三井住友ビジネスカード(クラシック)のよくある質問

Q.今月のご利用代金締め日を過ぎたのに利用可能額が戻りません。

カードのご利用可能額は、毎月のお支払い日にお支払いが完了した分(除く年会費・手数料)が戻ります。締め日までの1カ月間に利用できる金額ではありません。

仕組みの解説図

このような形になるので

と覚えておきましょう。

月50万円のカード利用が必要であれば、限度額100万円を希望するべきなのです。

法人カードの限度額は、個人のクレジットカードよりも重要度が高いもの

個人のクレジットカードの場合は、限度額が不足していれば「来月まで我慢して買い物を控えよう」で済むものですが、法人カードの場合はもっと重要性が高いものとなります。

なぜなら、

- 毎月の法人の経費利用額が高額になることが多く、限度額の小さい法人カードの場合は、他にも数枚法人カードを作る必要が出てきてしまう

- 法人向けのサービス、例えばクラウド系のサービスなどは「クレジットカード払いのみ」というところも少なくないため、サービスが利用できなくなってしまう。

- 銀行振込に対応していても、銀行振込で入金が確認されるまでの数営業日は利用できなくなってしまう。

からです。

例えば

これは、大きな営業上の機会損失になるのです。

このようなケースは比較的多く発生します。広告費になると2人、3人の零細企業であっても、月数十万円、100万円以上使っている会社も少なくないので、限度額が小さい法人カードでは、何枚も作らなければならない手間が発生してしまうのです。

月100万円のカード利用が見込めまれる会社の場合は限度額200万円の法人カードが必要になりますが

- 1枚で限度額200万円の法人カードを持つのか?

- 限度額30万円の法人カードを7枚持つのか?

と問われれば、どう考えても前者の方が手間や管理の煩雑さが発生しないので、良いのです。

限度額を軽視して、法人カードを選んでしまうと後者を選択せざるをえない状況になってしまうかもしれないのです。

法人カードの限度額はどうやって決まるの?

その後、カード会社の審査によって決定されます。

カード会社の審査次第になるので、200万円の限度額を希望しても、50万円しか枠をもらえないというケースも多々あります。

また、はじめから希望の限度額を記入する欄のない法人カードもあります。この場合は、完全にカード会社の審査で決まるということです。

何を審査して限度額を決めているの?

カード会社によって審査の基準は異なりますが

概ね

- 契約者(経営者個人)の保有しているすべてのクレジットカードの利用額

- 契約者(経営者個人)の保有しているすべてのクレジットカードの返済状況

- 契約者(経営者個人)の保有しているすべてのクレジットカードの発行枚数

- 契約者(経営者個人)の保有しているすべてのクレジットカードで設定されている限度額の合計

- 契約者(経営者個人)のローンや割賦払いのサービスの支払状況

- 申込んだカード会社の利用履歴

- 契約者(経営者個人)の収入

- 売上

- 売上に対する限度額の割合

- 利益

- 業種

- 事業歴

などが限度額を決定する要素になります。

例えば

- 職業:弁護士事務所

- 事業歴:5年

- 収入:1000万円

- ローン、借入:なし

- 保有しているクレジットカード枚数:1枚

- 保有しているクレジットカードの返済状況:遅延なし

- 保有しているクレジットカードの限度額合計:50万円

という方であれば

しかし、

- 職業:インターネット会社経営

- 事業歴:起業して半年

- 収入:400万円

- ローン、借入:250万円のビジネスローン借入あり

- 保有しているクレジットカード枚数:5枚

- 保有しているクレジットカードの返済状況:数日の遅延あり

- 保有しているクレジットカードの限度額合計:200万円

という方であれば

- 借入と設定されている限度額の合計が、収入よりも多い

- 起業して半年なので売上は安定していない

- 返済遅延がある

というのがマイナスの評価になってしまうのです。

極端に言えば、審査の評価が高い方でも、5枚同時に法人カードに申込んだら

- 1枚目:設定された限度額200万円

- 2枚目:設定された限度額70万円

- 3枚目:設定された限度額30万円

- 4枚目:設定された限度額20万円

- 5枚目:設定された限度額20万円

どんどん後になればなるほど、審査は通っても、設定される限度額は小さくなっていくのです。

「カード会社はなんで、他のクレジットカードの利用状況がわかるの?」

他のカード会社と顧客情報を共有しているからです。

ほぼすべてのクレジットカード会社は信用情報機関「CIC(シー・アイ・シー)」に加盟しています。

信用情報機関「CIC」に加盟すると

カード会社は顧客の

- クレジットカードの申込情報(住所、氏名、限度額、作ったカード)

- クレジットカードの返済情報(返済事故、毎月の返済遅延の有無)

- カード会社が照会した情報(他のカード会社が審査をしたことがわかる)

など

の情報を入力する義務が発生するとともに、他のカード会社が入力した情報も照会することができるようになります。

つまり、氏名と住所さえあれば、その人が

- どのクレジットカードを持っているか?

- それぞれの限度額の状況

- 返済遅延などがないか?

- 返済事故を起こしていないか?

- 毎月の返済状況

・・・

などがすべてがガラス張りになってしまうのです。

法人カードの審査では信用情報が大きな審査基準になっているのです。

気になる方は、ネット上で自分の情報は開示請求できるので見てみると良いでしょう。

他の人は法人カードでどのくらいの限度額が設定されているの?

当サイトの口コミを投稿してくれた方:143人に

と質問をしています。

法人カードで設定されている限度額

| 限度額 | 回答数 | 割合 |

|---|---|---|

| 10万円~20万円未満 | 17人 | 11.9% |

| 20万円~30万円未満 | 16人 | 11.2% |

| 30万円~50万円未満 | 24人 | 16.8% |

| 50万円~100万円未満 | 53人 | 37.1% |

| 100万円~150万円未満 | 10人 | 7.0% |

| 150万円~200万円未満 | 5人 | 3.5% |

| 200万円~300万円未満 | 14人 | 9.8% |

| 300万円~500万円未満 | 0人 | 0.0% |

| 500万円~1000万円未満 | 4人 | 2.8% |

| 合計 | 143人 | 100% |

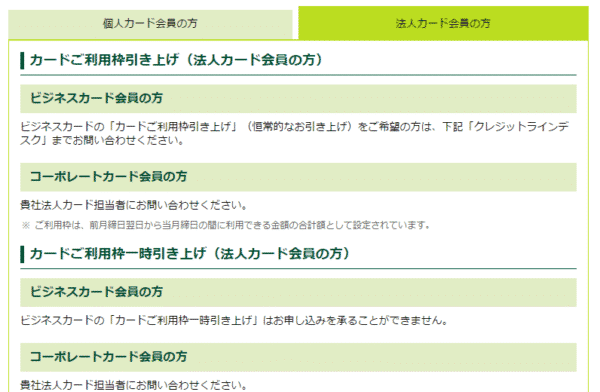

法人カードの限度額は増額(限度額の引き上げ)ができる

法人カードの限度額というのは、初回に設定された限度額が永久的に続くものではありません。

というのも

毎月、遅延しないで返済が続くことで「信用」ができます。

限度額増額のパターン

自動的に増額されているケース

カード会社側が勝手に増額をするケースがあります。「気付いたら枠が増えていた。」ということも珍しくありません。限度額が増額されたときにお知らせのメールやはがきがくる法人カードもあります。

増額を依頼するケース

利用者側から増額を依頼することもできます。

三井住友ビジネスカードの場合

と、「クレジットラインデスク」で増額依頼が可能です。ほぼ、すべての法人カードで増額の依頼はコールセンターやデスクに依頼する形になります。WEB上のマイページから増額依頼をすることも可能です。

また、限度額の増額には

- 恒常的な増額

- 一時的な増額

の2種類があります。

恒常的な増額は、毎月の限度額のベースを引き上げるもので、一時的な増額は、大きな支払いが予定されているときにそのときだけ増額をしてもらうものです。

審査の難易度で言うと

ですので、一時的な増額は比較的審査が甘く、希望通りに対応してくれる可能性が高いのです。

法人カードのキャッシング限度額とは?

限度額にも2種類があります。

ショッピング限度額

キャッシング限度額

です。

個人事業主の場合は法人カードでキャッシングできるものが多いので、キャッシング限度額もショッピング限度額とは別に設定されます。

「一律の制限なし」ってなんだ?

アメリカン・エキスプレス・ビジネス・ゴールド・カード等の外資系法人カードでは、限度額が「一律の制限なし」とされています。

と勘違いしてしまう方も多いのですが、そういうことではありません。

単純に「法人カードとしての最大限度額を設定していない。」ということです。

人によっては限度額が

- 30万円かもしれないし

- 100万円かもしれないし

- 1000万円かもしれないし

- 1億円かもしれない

ということです。

エグゼクティブ系のカードの場合は、超富裕層もいるので一律の最大限度額はないのです。

ちなみに筆者の場合は

6か月目に限度額が200万円にアップしました。

限度額をベースに法人カードを比較するときのポイント

ゴールドカード、プラチナカードの方が限度額は大きくなる

当然と言えば当然ですが、

- 一般カードよりもゴールドカード

- ゴールドカードよりもプラチナカード

の方が高額な限度額設定が期待されます。

年会費などが割高になってしまいますが「年会費収入がある分、カード会社も許容できる限度額が広がる」と考えた方が良いでしょう。

20万円~30万円の限度額の一般カードを複数枚作るよりは、年会費が割高でもゴールドカードやプラチナカードを作った方が与えられる限度額は大きくなるはずです。

少額の限度額設定でも、使っていけば半年で限度額は増える

筆者も

アメリカン・エキスプレス・ビジネス・ゴールド・カードで

- 初回で設定された限度額:30万円

- 6か月利用を継続:限度額が200万円にアップ

という経験があります。

と多少憤ってしまいましたが・・・

月10万円ぐらいの通信費や公共料金の引き落としに使って、放置していたら6か月後に

という連絡を受けました。

初回の限度額設定が少額でも、半年使い続ければ限度額は上がるのです。

これはアメックスの例ですが、他のカード会社も、半年を一つの目安としているのは間違えありません。初回の限度額設定が低くても、あきらめる必要はないので少額でも良いので利用を続けることが重要です。

もちろん、返済遅延はマイナスになってしまうので口座残高が不足して引き落としできないことがないよう注意が必要です。

法人カード限度額比較

| 人気ランキング | 法人カード名 | 初年度年会費(税込) | 2年目~年会費(税込) | 年会費優遇条件 | ショッピング総利用枠/上限 | キャッシング総利用枠/上限 |

|---|---|---|---|---|---|---|

| 1位 | JCB一般法人カード | 0円 | 1,375円 | - | 個別設定 | - |

| 2位 | 三井住友カード ビジネスオーナーズ | 0円 | 0円 | - | 500万円※所定の審査あり | - |

| 3位 | セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 22,000円 | 22,000円 | 年間ショッピング利用額が200万円以上:次年度年会費10,000円 | 個別設定 | 300万円 |

| 4位 | NTTファイナンス Bizカード レギュラー | 0円 | 0円 | - | 個別設定 | 海外キャッシングのみ |

| 5位 | Airカード | 5,500円 | 5,500円 | - | 100万円 | - |

| 6位 | ラグジュアリーカード/Mastercard Gold Card | 220,000円 | 220,000円 | - | 一律の制限なし | 100万円 |

| 7位 | アメリカン・エキスプレス・ビジネス・プラチナ・カード | 143,000円 | 143,000円 | - | 一律の制限なし | - |

| 8位 | ダイナースクラブビジネスカード | 33,000円 | 33,000円 | - | 一律の制限なし | 300万円 |

| 9位 | セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | 0円 | 0円 | - | 一律の制限なし | 300万円 |

| 10位 | アメリカン・エキスプレス・ビジネス・ゴールド・カード | 36,300円 | 36,300円 | - | 一律の制限なし | - |

| 11位 | JCB CARD Biz | 0円 | 1,375円 | - | 個別設定 | 個別設定 |

| 12位 | EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム) | 0円 | 2,200円 | - | 300万円 | - |

| 13位 | 楽天ビジネスカード | 13,200円 | 13,200円 | ※楽天プレミアムカードと楽天ビジネスカードはセットで発行 | 300万円 | - |

| 14位 | ANAダイナースカード+ビジネス・アカウントカード | 29,700円 | 29,700円 | アカウントカード年会費5,500円(税込)が必要 | 一律の制限なし | 300万円 |

| 15位 | 三井住友カード ビジネスオーナーズ ゴールド | 5,500円 | 5,500円 | 年間100万円のご利用で翌年以降の年会費永年無料 ※対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください | 500万円※所定の審査あり | - |

| 16位 | ライフカードビジネスライトプラス(スタンダード)/一般カード | 0円 | 0円 | - | 500万円 | 50万円 |

| 17位 | JCB CARD Bizゴールド | 0円 | 11,000円 | - | 個別設定 | 個別設定 |

| 18位 | 三井住友ビジネスカード(プラチナ) | 55,000円 | 55,000円 | - | 500万円 | - |

| 19位 | JCBゴールド法人カード | 0円 | 11,000円 | - | 個別設定 | - |

| 20位 | 三井住友ビジネスカード(クラシック) | 1,375円 | 1,375円 | - | 150万円 | - |

| 21位 | 三井住友ビジネスカード(ゴールド) | 11,000円 | 11,000円 | - | 300万円 | - |

| 22位 | 三井住友ビジネスカード for Owners(プラチナ) | 55,000円 | 55,000円 | - | - | - |

| 23位 | JCBプラチナ法人カード | 33,000円 | 33,000円 | - | 個別設定 | - |

| 24位 | セゾンプラチナ・ビジネスプロ・アメリカン・エキスプレス・カード | 27,500円 | 27,500円 | - | 9999万円 | - |

| 25位 | NTTファイナンス Bizカード ゴールド | 11,000円 | 11,000円 | - | 個別設定 | 海外キャッシングのみ |

| 26位 | JCB CARD Bizプラチナ | 33,000円 | 33,000円 | - | 個別設定 | 個別設定 |

| 27位 | ライフカードビジネスライトプラス/ゴールドカード | 0円 | 2,200円 | - | 500万円 | 50万円 |

| 28位 | MUFGカード・プラチナ・ビジネス・アメリカン・エキスプレス・カード | 22,000円 | 22,000円 | - | 500万円 | - |

| 29位 | P-one Business Mastercard | 0円 | 2,200円 | カードの利用があれば翌年度も年会費無料 | 300万円 | 300万円 |

| 30位 | 法人カード/JALカード普通カード | 2,200円 | 2,200円 | - | - | - |

| 31位 | ダイナースクラブ プレミアムカード+ビジネス・アカウントカード | 143,000円 | 143,000円 | アカウントカード年会費5,500円(税込)が必要 | 一律の制限なし | 300万円 |

| 32位 | JCBビジネスプラスゴールド法人カード | 0円 | 11,000円 | - | 個別設定 | - |

| 33位 | ラグジュアリーカード/Mastercard Titanium Card | 55,000円 | 55,000円 | - | 一律の制限なし | 100万円 |

| 34位 | ラグジュアリーカード/Mastercard Black Card | 110,000円 | 110,000円 | - | 一律の制限なし | 100万円 |

| 35位 | EX Gold for Biz S(エグゼクティブ ゴールド フォー ビズ エス) | 0円 | 2,200円 | - | 300万円 | 100万円 |

| 36位 | ANA JCB法人カード/ワイドゴールドカード | 20,900円 | 20,900円 | - | 個別設定 | - |

| 37位 | ダイナースクラブカード+ビジネス・アカウントカード | 24,200円 | 24,200円 | アカウントカード年会費5,500円(税込)が必要 | 一律の制限なし | 300万円 |

| 38位 | ANA JCB一般法人カード | 0円 | 2,475円 | - | 個別設定 | - |

| 39位 | ANAダイナース プレミアムカード+ビジネス・アカウントカード | 170,500円 | 170,500円 | アカウントカード年会費5,500円(税込)が必要 | 一律の制限なし | 300万円 |

| 40位 | ダイナースクラブ ビジネスプレミアムカード | 143,000円 | 143,000円 | 追加kカード年会費永年無料(4枚まで発行可能) | 一律の制限なし | 300万円 |

| 41位 | セゾンゴールド・ビジネスプロ・カード | 3,300円 | 3,300円 | - | 9999万円 | - |

| 42位 | セゾンパール・アメリカン・エキスプレス・カード | 0円 | 1,100円 | 1年間に1回以上のご利用で次年度年会費無料 | 一律の制限なし | - |

| 43位 | ライフカードビジネス(法人カード)/一般カード | 0円 | 0円 | - | 500万円 | - |

| 44位 | シェルビジネスカード/一般カード | 0円 | 1,375円 | - | 個別設定 | - |

| 45位 | SBS Executive Business Card | 0円 | 11,000円 | - | 150万円 | - |

| 46位 | 法人カード/JALカードCLUB-Aカード | 11,000円 | 11,000円 | - | - | - |

| 47位 | ETC/JCB法人一般カード | 0円 | 1,375円 | - | 個別設定 | - |

| 48位 | ETC/JCB法人ゴールドカード | 0円 | 11,000円 | - | 個別設定 | - |

| 49位 | MUFGカード ビジネス(Visa・MasterCard) | 1,375円 | 1,375円 | VISA,Mastercardを両方選ぶと年会費1,650円(税込) | 80万円 | - |

| 50位 | MUFGカード ゴールドプレステージ ビジネス(Visa・MasterCard) | 11,000円 | 11,000円 | VISA,Mastercardを両方選ぶと年会費13,200円(税込) | 300万円 | - |

| 51位 | ビジネクスト・法人クレジットカード | 0円 | 0円 | - | 300万円 | 0円 |

| 52位 | オリコビジネスカードGold(ゴールド) | 0円 | 2,200円 | - | 1000万円 | - |

| 53位 | UC法人カード/一般カード | 1,375円 | 1,375円 | - | 300万円 | - |

| 54位 | ビュー法人カード | 525円 | 525円 | - | - | - |

| 55位 | コスモコーポレートJCBカード/一般カード | 1,375円 | 1,375円 | - | 個別設定 | - |

| 56位 | コスモコーポレートJCBカード/ゴールドカード | 11,000円 | 11,000円 | - | 個別設定 | - |

| 57位 | シェルビジネスカード/ゴールドカード | 11,000円 | 11,000円 | - | 個別設定 | - |

| 58位 | ライフカードビジネス(法人カード)/ゴールドカード | 0円 | 2,200円 | - | 500万円 | - |

| 59位 | ANA JCB法人カード/ワイドカード | 12,925円 | 12,925円 | - | 個別設定 | - |

| 60位 | オートバックスパートナーズカード/一般カード | 0円 | 1,375円 | - | 個別設定 | - |

| 61位 | JALダイナースカード+ビジネス・アカウントカード | 30,800円 | 30,800円 | アカウントカード年会費5,500円(税込)が必要 | 一律の制限なし | 300万円 |

| 62位 | アプラス ビジネスカードゴールド SBS PRIME | 0円 | 55,000円 | - | 300万円 | - |

| 63位 | オートバックスパートナーズカード/ゴールドカード | 11,000円 | 11,000円 | - | 個別設定 | - |

| 64位 | FASIOビジネスカード/スタンダード | 0円 | 0円 | - | 200万円 | - |

| 65位 | FASIOビジネスカード/プレミアムゴールドカード | 0円 | 2,200円 | - | 200万円 | - |

| 66位 | ライフカードビジネスデポジット(法人カード)/ゴールドカード | 11,000円 | 11,000円 | 限度額(極度額)で年会費が変動 極度額:30万~100万円→10,000円 極度額:110万~200万円→20,000円 極度額:210万~500万円→40,000円 極度額:510万~1000万円→60,000円 極度額:1010万円~→80,000円 | 無制限 | - |

| 67位 | SBS Premium Card(DPB) | 38,500円 | 38,500円 | 限度額(極度額)で年会費が変動 極度額:10万円→35,000円 極度額:20万~90万円→40,000円 極度額:100万~190万円→50,000円 | 190万円 | - |

| 68位 | JCBビジネスプラス法人カード | 0円 | 1,375円 | - | 個別設定 | - |

| 69位 | Tech Bizカード(テックビズカード) | 0円 | 2,200円 | - | 300万円 | 100万円 |

| 70位 | SBS Executive Business Gold Card | 0円 | 38,500円 | - | 300万円 | - |

| 71位 | freeeセゾンプラチナビジネスカード | 22,000円 | 22,000円 | 年間ショッピング利用額が200万円以上:次年度年会費11,000円 | 個別設定 | 300万円 |

| 72位 | シナジーJCB一般法人カード | 0円 | 2,200円 | - | 個別設定 | - |

| 73位 | シナジーJCB法人カード/ゴールドカード | 11,000円 | 11,000円 | - | 個別設定 | - |

| 74位 | ビジネクスト・法人クレジットカードゴールド | 11,000円 | 11,000円 | - | 300万円 | 0円 |

| 75位 | 銀座ダイナースクラブカード+ビジネス・アカウントカード | 27,500円 | 27,500円 | アカウントカード年会費5,500円(税込)が必要 | 一律の制限なし | 300万円 |

| 76位 | UC法人カード/ゴールドカード | 11,000円 | 11,000円 | - | 500万円 | - |

| 77位 | ダイナースクラブ ロイヤルプレミアムカード+ビジネス・アカウントカード | 1,105,500円 | 555,500円 | アカウントカード年会費5,500円(税込)が必要 | 一律の制限なし | - |

| 78位 | MUFGカード・ゴールドプレステージ・ビジネス・アメリカン・エキスプレス・カード | 11,000円 | 11,000円 | - | 300万円 | - |

| 79位 | MUFGカード・ゴールド・ビジネス・アメリカン・エキスプレス・カード | 2,145円 | 2,145円 | - | 200万円 | - |

| 80位 | ラグジュアリーカード/Mastercard Black Diamond Card | 1,760,000円 | 660,000円 | - | 一律の制限なし | - |

まとめ

法人カードの限度額は、個人のクレジットカードよりも重要な要素です。

ということを念頭に、自分が利用したい金額の限度額がある法人カードを選びましょう。

希望の限度額に届かない場合は

- 2枚目の法人カードを申込む

- 限度額の大きい法人カードに申込んで切り替える

- 6カ月経過してから、増額を依頼する

という方法があります。

一番、利用中の経営者が多い法人カードとは?

「設定された限度額が小さかったんだけど、なんで?」

「他の人はどのくらいの限度額が設定されているの?」

「ショッピング限度額とキャッシング限度額の違いは?」

「限度額制限なしってどういうこと?」