法人カードに限った話ではありませんが、クレジットカードのキャンペーンというのは、実質的にお得じゃないものが少なくありません。「どういったキャンペーンがお得ではないのか?」解説していきます。

法人カードのキャンペーン立案者の思考

法人カードのキャンペーンを企画するのは

クレジットカード会社の広告宣伝部・マーケティング部のWEB担当者です。

彼らが課されているタスクは

少ない予算で、申込数増やすこと

です。

「無条件に法人カード申込者に10万円プレゼント」

とできれば、こんな簡単なことはありませんが、予算が決まっているので、制限のある中で知恵を絞って、損をしないキャンペーン設計をしているのです。

そこで彼らが考えるのは

「できるだけ付与条件のハードルを上げたい(実質的なコスト負担は減るため)」

「カード会員にお金を遣わせて、カード会社元が取れる付与条件にしたい(実質的なコスト負担がないキャンペーン)」

というものです。

「最大○○円プレゼント!」

と見た目は豪華でも、実質的に損をしてしまうキャンペーンが多いのはこのためなのです。

今回は、全然お得じゃない法人カードキャンペーンの罠のパターンを紹介します。

全然お得じゃない法人カードキャンペーンの罠のパターン

パターンその1.○万円の利用で○円プレゼント

「三井住友ビジネスカード」2018年12月時点のキャンペーン

2ヵ月後までに20万円ご利用で 最大9,000円分プレゼント

のですから、元々20万円遣う予定があったのであれば、9,000円分お得になる計算ですが、この条件をクリアするために20万円の無駄遣いをするのであれば、本末転倒です。

クレジットカード会社にしてみれば

ことになります。

加盟店手数料は、お店の業種や規模によって変わってきますが・・・

クレジットカードの加盟店手数料の目安

| 加盟店の業種 | 加盟店手数料率 |

|---|---|

| 風俗店 | 7%~10% |

| バーやクラブなどの飲食店 | 4%~7% |

| 一般の小売店や専門店 | 3%~5% |

| デパート | 2%~3% |

| 家電量販店やコンビニエンス・ストア | 1%~1.5% |

クレジットカード会社としては、加盟店手数料は「4.5%」ぐらいは見込めるものなのです。

クレジットカード会社にとってみれば

というキャンペーンは、広告宣伝費をかけずに使える常套手段と言えます。

法人カード利用者が注意すべきポイント

法人カード利用者が注意しなければならないのは

このハードルをクリアするための無駄遣いをしてはいけない

ということです。

これは本末転倒と言わざるを得ません。

パターンその2.リボ払い設定をすると○円プレゼント

「三井住友ビジネスカード」2018年12月時点のキャンペーン

「マイ・ペイすリボ」同時設定&2ヵ月後までに20万円ご利用で 2,000円分プレゼント

というキャンペーンも少なくありません。

「リボ払い設定」をクレジットカード会社がおしすすめるのは

リボ払いだと「リボ払い手数料(利息)」収入が発生するから

に他ならないのです。

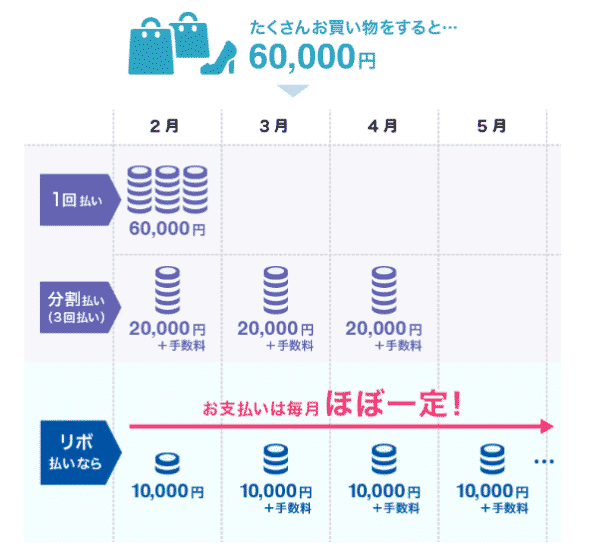

リボ払いとは

利用の件数・金額にかかわらず、毎月の支払額が一定になる支払方法のことです。

キャッシングやカードローンなどでも採用されている「リボルビング払い」のことを「リボ払い」と言います。

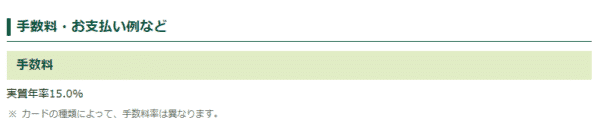

2018年12月時点のリボ払い手数料

三井住友カード

手数料:実質年率15.0%

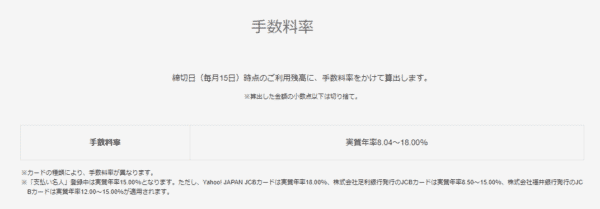

JCB

手数料率:実質年率8.04~18.00%

となっています。

「リボ払い手数料」は、締切日時点の利用残高に手数料率をかけて算出します。

リボ払い手数料のシミュレーション

20万円のカード利用を毎月1万円の返済でリボ払いにした場合

- ご利用予定年月日:2019年1月1日

- ご利用予定金額:200,000円

- 手数料率(実質年率):15.0%

- お支払いコース:定額コース

- 月づきのお支払い金額(元金):10,000円

お支払い手数料(合計):25,774円

お支払い合計金額:225,774円(内手数料 25,774円)

となります。

カード利用額の12.8%もの「リボ払い手数料」を負担をすることになります。

というだけなのです。

法人カード利用者が注意すべきポイント

法人カード利用者が注意すべきなのは

このプレゼントキャンペーンをもらうためだけに「リボ払い」設定をする

ということです。

通常の一括払い(一回払い)で支払ができるのであれば、「リボ払い」を使う必要がありません。「リボ払い手数料」を損してしまうだけです。

どうしても、この「リボ払い」設定によるキャンペーンのポイントやギフトカードを手に入れたいのであれば

「リボ払い」設定をしても、すぐに解除する

必要があります。

支払時に「リボ払い」を使わなければ良いだけなのですが、

「リボ払い」には

- 店頭で「リボ払い」を申告する:店頭リボ

- 後から「リボ払い」を設定できる:後からリボ

- カード利用前に「リボ払い」を事前登録する:事前登録リボ

- 「リボ専用」でしか使えない:リボ専用カード

という4種類がありますが、「リボ払い」設定によるキャンペーンをしている法人カードの場合、「事前登録リボ」が多く、設定したら、そのまますべての支払に「リボ払い」が適用されてしまうのです。

パターンその3.追加カード登録(家族カード登録)で○円プレゼント

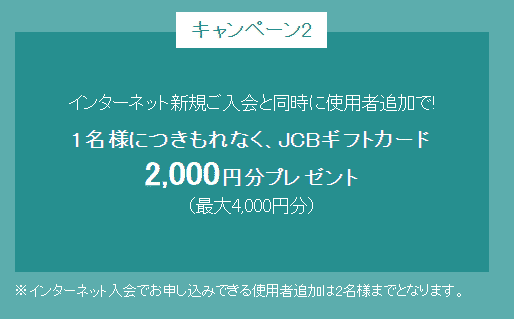

「JCB法人カード」2018年12月時点のキャンペーン

インターネット新規ご入会と同時に使用者追加で!

1名様につきもれなく、JCBギフトカード

2,000円分プレゼント

となっています。

- 社員用の追加カード

- 家族カード

を設定すれば、その分だけ年会費収入が増えるので、還元できることになります。

前述した「JCB法人カード」の場合は

- 一般カードの追加カード年会費(税込):1,375円(税込)

- ゴールドカードの追加カード年会費(税込):3,300円(税込)

ですので、2,000円を還元しても、1年あれば十分にクレジットカード会社が年会費で元が取れる計算になります。

これも、クレジットカード会社が損をしないキャンペーン設計と言っていいでしょう。

法人カード利用者が注意すべきポイント

法人カード利用者が注意すべきなのは

このプレゼントキャンペーンをもらうためだけに「追加カード」「家族カード」を発行してはいけない

ということです。

元々、社員や役員に使わせたい、家族に使わせたい、という状況で「追加カード」「家族カード」を発行したら、キャンペーンの条件に該当して、ポイントやギフトカードがプレゼントされた。

というのであれば、全く問題はありませんが、わざわざポイントやギフトカード目当てに、必要のない「追加カード」「家族カード」を発行して、「追加カード」「家族カード」分の年会費を多く支払うのであれば本末転倒です。

パターンその4.キャッシング枠の設定で○円プレゼント

「EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)」2018年12月時点のキャンペーン

キャッシングご利用可能枠の設定で

1,000オリコポイントプレゼント

となっています。

法人カードの場合は、キャッシング枠が設定できないカードがほとんどですので、あまりこのタイプのキャンペーンはないのですが、個人事業主であればキャッシング枠の設定が可能ですので、上記のようなキャンペーン条件が設定されるケースがあります。

のことですから、「高金利で融資を受ける」ことを意味しています。

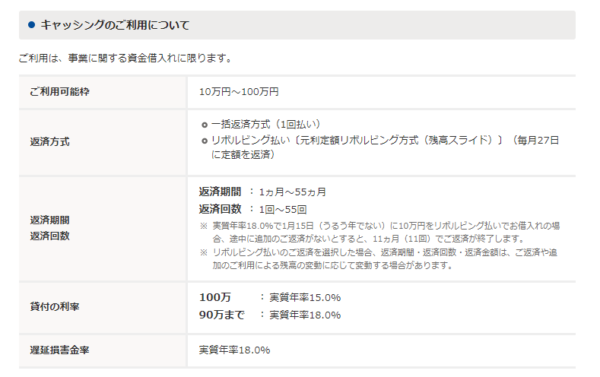

前述した「EX Gold for Biz S(エグゼクティブ ゴールド フォー ビズ エス)」のキャッシング利息は

貸付の利率

- 100万: 実質年率15.0%

- 90万まで: 実質年率18.0%

ですから、利息制限法ギリギリの高金利です。

概算で計算すると、100万円借りたら、1年間で15万円返済しなければならない計算になります。

法人カード利用者が注意すべきポイント

法人カード利用者が注意すべきなのは

法人カードのキャッシングは枠を設定しても、使わない

ということです。

会社経営をしていれば、資金繰りが苦しくなることは必ずあるはずです。

そのときにキャッシングができる法人カードの枠があれば、24時間365日コンビニATMで資金調達できるということですから、決して悪いわけではありません。

しかし、利息を考えれば、法人カードのキャッシングは最後の手段です。

- 銀行でも借りられない

- 信用金庫でも借りられない

- 出資も期待できない

- ノンバンクでも借りられない

・・・

ときの最後の手段として、使うものですので、キャッシング枠の設定はしても構いませんが、安易に使うものでないことは理解しておくべきです。

法人カードのキャンペーンをお得に活用するポイント

前述した通りで

全然お得じゃない法人カードキャンペーンの罠のパターンには

- パターンその1.○万円の利用で○円プレゼント

- パターンその2.リボ払い設定をすると○円プレゼント

- パターンその3.追加カード登録(家族カード登録)で○円プレゼント

- パターンその4.キャッシング枠の設定で○円プレゼント

というものがあります。

どれを見ても

○万円の利用で○円プレゼント

【法人カード利用者】無駄な支出が増える

【クレジットカード会社】加盟店手数料収入が増える

リボ払い設定をすると○円プレゼント

【法人カード利用者】リボ払い手数料のコスト負担が増える

【クレジットカード会社】リボ払い手数料収入が増える

追加カード登録(家族カード登録)で○円プレゼント

【法人カード利用者】追加カード、家族カードの年会費負担が増える

【クレジットカード会社】追加カード、家族カードの年会費収入が増える

キャッシング枠の設定で○円プレゼント

【法人カード利用者】キャッシングの利息負担が増える

【クレジットカード会社】キャッシングの利息収入が増える

仕組みのキャンペーンが多いのです。

このようなキャンペーンの設計が多いのですから

と筆者は考えます。

ぐらいの認識でいるべきものなのです。

法人カードを比較するのであれば、実際の会社経営で活躍できる

- ポイント還元率が高い

- ステイタス性が高い

- コンシェルジュデスクがある

- 空港ラウンジが利用できる

- レストランで2名以上の利用で1名分無料になるサービスがある

- 海外旅行傷害保険、国内旅行傷害保険の保険金額が大きい

- ビジネスサービスの割引が大きい

ということの方が、何倍も重要なのです。

逆に、あてにしても良い法人カードのキャンペーンというのは

- カード発行だけで、○円分のポイントやギフトカードがもらえる

- 電子マネーの登録だけで、○円分のポイントやギフトカードがもらえる

- 携帯電話・公共料金の支払設定だけで、○円分のポイントやギフトカードがもらえる

- 年1回の利用だけで、○円分のポイントやギフトカードがもらえる

・・・

など「カード利用者側のコスト負担が発生しないプレゼントキャンペーン」です。

これらの「コスト負担が発生しないプレゼントキャンペーン」であれば、法人カードを比較検討する要素として、含めても問題ありません。

- 「カード利用者側のコスト負担が発生するプレゼントキャンペーン」なのか?

- 「カード利用者側のコスト負担が発生しないプレゼントキャンペーン」なのか?

は、前述した「全然お得じゃない法人カードキャンペーンの罠のパターン」を見ればわかると思いますので、法人カードを比較するときは、キャンペーン総額(最大○○円)で比較するのではなく、キャンペーンの付与条件を確認した上で、「カード利用者側のコスト負担が発生しないプレゼントキャンペーン」のみ、比較検討の材料として追加すると良いでしょう。