法人カードを利用する経営者や役員は、海外出張をする機会も、家族と海外旅行に行く機会も、普通のサラリーマンよりは多いはずです。そんな時に利用したいサービスが法人カードの「海外旅行傷害保険の家族特約」なのです。今回は「海外旅行傷害保険の家族特約」のサービス内容・メリットデメリット・活用術・付帯されているおすすめの法人カードを解説します。

「海外旅行傷害保険の家族特約」とは?

通常の海外旅行傷害保険の適用条件は

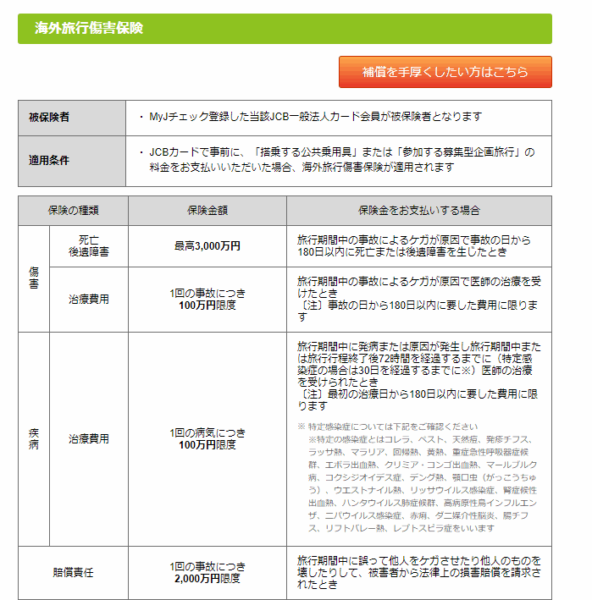

例:JCB一般法人カード

被保険者

・MyJチェック登録した当該JCB一般法人カード会員が被保険者となります

適用条件

・JCBカードで事前に、「搭乗する公共乗用具」または「参加する募集型企画旅行」の料金をお支払いいただいた場合、海外旅行傷害保険が適用されます

となっています。

わかりやすく言うと

航空券や旅行ツアーの料金支払いにJCB一般法人カードを使って支払った場合に

海外旅行傷害保険が適用される

仕組みになっています。

これを、海外旅行傷害保険の「利用付帯」という言い方をします。

グレードが上位のカードの場合は

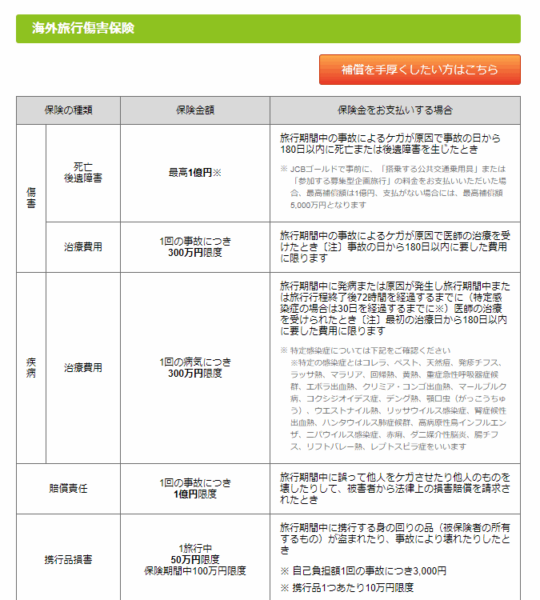

例:JCBゴールド法人カード

適用条件が一切書かれていません。

「自動付帯」の場合は、航空券や旅行ツアーの料金支払いに他の法人カードを使っても、JCBの海外旅行傷害保険が適用されるメリットがあります。

ちなみにJCBゴールド法人カードの場合は

JCBゴールドで事前に、「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金をお支払いいただいた場合、最高補償額は1億円、支払がない場合には、最高補償額5,000万円となります

とあるように

- JCBゴールド法人カードで航空券、旅行ツアー代金支払い → 補償額:最大1億円

- JCBゴールド法人カード以外の支払方法で航空券、旅行ツアー代金支払い → 補償額:最大5,000万円

と補償額が変わる仕組みなっています。

これの上を行くサービスが「家族特約」です。

「利用付帯」であっても、

「自動付帯」であっても、

基本的には「カード会員(法人カードの契約者)」が保険の対象になります。

家族は、「カード会員(法人カードの契約者)」ではないのですから、保険の対象では当然ないのです。

もし、JCB一般法人カードやJCBゴールド法人カードで

となれば

- 家族自身に法人カードの追加カードを発行してもらうか?

- 家族自身に別の海外旅行傷害保険が付帯されたクレジットカードを発行してもらうか?

- 直接保険会社の海外旅行傷害保険に入るか?

という選択をしなければならないのです。

しかしながら、クレジットカードというものは、家族カードであっても、「高校生を除く18歳以上の方」が発行対象です。18歳未満の子供は、クレジットカードの海外旅行傷害保険には入れないのです。

当然、クレジットカードを使いたくないご家族もいるかと思います。

このような時に活躍するのが「家族特約」です。

JCB法人カードの最上位カードの海外旅行傷害保険の適用条件を見てみると

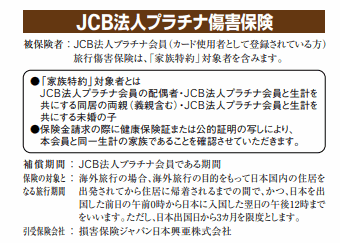

例:JCBプラチナ法人カード

「本会員/家族会員」の横に「家族特約」というものがあるのがわかります。

「JCBカード付帯保険・見舞金制度のご案内」を見てみると

●「家族特約」対象者とは

JCB法人プラチナ会員の配偶者

JCB法人プラチナ会員と生計を共にする同居の両親(義親含む)

JCB法人プラチナ会員と生計を共にする未婚の子

と書かれています。

つまり、

- 同居している未婚の子供

- 同居しているご両親

- 同居している妻(夫)

が「家族特約」の対象になるのです。

- 夫:40歳

- 妻:35歳

- 息子:10歳

- 娘:6歳

- 祖父:65歳

- 祖母:62歳

という家族構成で、会社経営をしているご主人が「JCBプラチナ法人カード」を持っていて、海外に家族旅行する場合

- 夫:40歳 → 本会員の補償

- 妻:35歳 → 家族会員の補償

- 息子:10歳 → 家族会員の補償

- 娘:6歳 → 家族会員の補償

- 祖父:65歳 → 家族会員の補償

- 祖母:62歳 → 家族会員の補償

と全員が海外旅行傷害保険の補償対象となるのです。

これが「海外旅行傷害保険の家族特約」というサービスなのです。

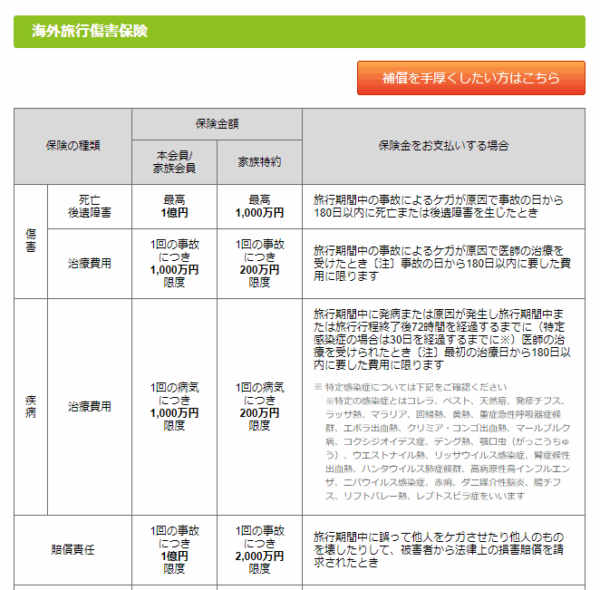

「海外旅行傷害保険の家族特約」の補償額は、本会員の補償額とどれくらい違うの?

例:JCBプラチナ法人カード

| 保険の種類 | 本会員/家族会員 | 家族特約 | 保険金をお支払いする場合 | |

|---|---|---|---|---|

| 傷害 | 死亡 | 最高 | 最高 | 旅行期間中の事故によるケガが原因で事故の日から180日以内に死亡または後遺障害を生じたとき |

| 傷害 | 後遺障害 | 1億円 | 1,000万円 | – |

| 傷害 | 治療費用 | 1回の事故につき1,000万円限度 | 1回の事故につき200万円限度 | 旅行期間中の事故によるケガが原因で医師の治療を受けたとき〔注〕事故の日から180日以内に要した費用に限ります |

| 疾病 | 治療費用 | 1回の病気につき1,000万円限度 | 1回の病気につき200万円限度 | 旅行期間中に発病または原因が発生し旅行期間中または旅行行程終了後72時間を経過するまでに(特定感染症の場合は30日を経過するまでに※)医師の治療を受けられたとき〔注〕最初の治療日から180日以内に要した費用に限ります |

| 賠償責任 | 1回の事故につき1億円限度 | 1回の事故につき2,000万円限度 | 旅行期間中に誤って他人をケガさせたり他人のものを壊したりして、被害者から法律上の損害賠償を請求されたとき | |

| 携行品損害 | 1旅行中100万円限度 保険期間中100万円限度 |

1旅行中50万円限度 保険期間中100万円限度 |

旅行期間中に携行する身の回りの品(被保険者の所有するもの)が盗まれたり、事故により壊れたりしたとき | |

| 救援者費用等 | 1回の事故につき1,000万円限度 | 1回の事故につき200万円限度 | 旅行期間中に 1.ケガをして事故の日から180日以内に亡くなられたとき 2.病気により亡くなられたとき 3.病気にかかり医師の治療を受け、旅行行程終了後30日以内に亡くなられたとき 4.ケガまたは病気により継続して3日以上入院されたとき 5.搭乗している航空機、船舶等が行方不明または遭難したとき 6.事故により生死が確認できない場合または緊急な捜索・救助活動が必要になったとき(ただし被保険者の無事が確認できた後に現地に赴く救援者の費用は対象となりません) |

|

| 補償対象旅行期間 | 日本出国日から3ヵ月 | 海外旅行の場合、海外旅行の目的をもって日本国内の住居を出発されてから住居に帰着されるまでの間で、かつ、日本を出国した前日の午前0時から日本に入国した翌日の午後12時までをいいます | ||

となっています。

「海外旅行傷害保険の家族特約」って、本当に必要なの?

基本的には海外旅行傷害保険があれば

- 海外旅行期間中の事故によるケガが原因で事故の日から180日以内に死亡または後遺障害を生じたとき

- 海外旅行期間中の事故によるケガの費用

- 海外旅行期間中の病気の費用

- スーツケースや電子機器などの携行品の盗難や事故の損害費用

- 旅行期間中に誤って他人をケガさせたり他人のものを壊したりして、被害者から法律上の損害賠償を請求された場合の費用

などが保険で支払われます。

死亡や後遺障害の補償は、別としても

- 海外旅行中にケガをしてしまった。

- 海外旅行中に病気になってしまった。

- 海外旅行中に持っていったスマホを壊してしまった。

- 海外旅行中に持っていったスマホを盗まれてしまった。

・・・

ということは、かなりの頻度で発生します。

ここで問題になるのは

その上、生活環境の違い、食生活の違い、過密なスケジュール設定、テンションが上がって体に負担をかける行動をする、など体に不調を感じることも少なくないのが海外旅行です。

海外旅行に慣れている大人であれば、自分の体のコントロールは上手にできるかもしれませんが、子供の場合は、簡単に体調を崩したり、ケガをしやすくなってしまうのです。

しかしながら、18歳未満の子供がいた場合は、クレジットカードに加入することはできないので、有料で保険会社の「海外旅行傷害保険」に入らなければなりません。

「海外旅行傷害保険の家族特約」が対応になる法人カードを持っていれば、手続きもせずに、費用もかけずに、家族全員が「海外旅行傷害保険」に入れるメリットがあるのです。

これは大きなメリットと言えます。使わない手はないと言っていいでしょう。

法人カードの「海外旅行傷害保険の家族特約」は、プライベートの家族旅行にも有効なの?

有効です。

法人カードというのは、名義はあくまでも「個人」です。引き落とし口座が法人口座であるだけで、基本的には「カード会社」と「個人」の契約なのです。

クレジットカード会社は、税務署ではないので、プライベートの家族旅行でのご家族のケガや病気であっても、家族特約が適用されて、法人カードの保険を使って、保険会社は費用を支払ってくれるのです。

「家族特約」が付帯されている法人カード比較

| 人気ランキング | 法人カード名 | 初年度年会費(税込) | 2年目~年会費(税込) | 海外旅行傷害保険付帯条件 | 海外旅行傷害保険/家族特約条件 | 海外旅行傷害保険/死亡・後遺障害 | 海外旅行傷害保険/傷害治療費用 | 海外旅行傷害保険/疾病治療費用 | 海外旅行傷害保険/賠償責任 | 海外旅行傷害保険/携行品損害 | 海外旅行傷害保険/救援者費用 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 6位 | ラグジュアリーカード/Mastercard Gold Card | 220,000円 | 220,000円 | 自動付帯 | 会員の方と生計を共にする親族(6親等以内の血族、3親等以内の姻族)の方 | 最高1.2億円+家族特約あり | 最高200万円+家族特約あり | 最高200万円+家族特約あり | 最高1億円+家族特約あり | 最高100万円+家族特約あり | 最高500万円+家族特約あり |

| 7位 | アメリカン・エキスプレス・ビジネス・プラチナ・カード | 143,000円 | 143,000円 | 自動付帯※一部利用付帯 | 会員(追加カード会員を含みます)の配偶者、会員と生計を共にするお子 さま・ご両親などの親族 | 最高1億円+家族特約あり | 最高1,000万円+家族特約あり | 最高1,000万円+家族特約あり | 最高5,000万円+家族特約あり | 最高100万円+家族特約あり | 最高1,000万円+家族特約あり |

| 10位 | アメリカン・エキスプレス・ビジネス・ゴールド・カード | 36,300円 | 36,300円 | 利用付帯 | 会員(追加カード会員を含みます)の配偶者、会員と生計を共にするお子 さま・ご両親などの親族 | 最高1億円+家族特約あり | 最高300万円+家族特約あり | 最高300万円+家族特約あり | 最高4,000万円+家族特約あり | 最高50万円+家族特約あり | 最高400万円+家族特約あり |

| 18位 | 三井住友ビジネスカード(プラチナ) | 55,000円 | 55,000円 | 自動付帯 | 本会員の配偶者、本会員と生計を共にする同居の親族・別居の未婚の子 | 最高10,000万円 | 最高500万円 | 最高500万円 | 最高10,000万円 | 最高100万円 | 最高1,000万円 |

| 22位 | 三井住友ビジネスカード for Owners(プラチナ) | 55,000円 | 55,000円 | 自動付帯 | 本会員の配偶者、本会員と生計を共にする同居の親族・別居の未婚の子 | 最高10,000万円 | 最高500万円 | 最高500万円 | 最高10,000万円 | 最高100万円 | 最高1,000万円 |

| 23位 | JCBプラチナ法人カード | 33,000円 | 33,000円 | 自動付帯 | 会員の配偶者・J会員と生計を共にする同居の両親(義親含む)、会員と生計を共にする未婚の子が対象 | 最高1億円+家族特約あり | 最高1,000万円/回+家族特約あり | 最高1,000万円/回+家族特約あり | 最高1億円/回+家族特約あり | 最高100万円/個+家族特約あり | 最高1,000万円/回+家族特約あり |

| 26位 | JCB CARD Bizプラチナ | 33,000円 | 33,000円 | 自動付帯 | 会員の配偶者・J会員と生計を共にする同居の両親(義親含む)、会員と生計を共にする未婚の子が対象 | 最高1億円+家族特約あり | 最高1,000万円/回+家族特約あり | 最高1,000万円/回+家族特約あり | 最高1億円/回+家族特約あり | 最高100万円/個+家族特約あり | 最高1,000万円/回+家族特約あり |

| 27位 | ライフカードビジネスライトプラス/ゴールドカード | 0円 | 2,200円 | 自動付帯 | 本人会員の配偶者および、本人会員またはその配偶者と生計を共にする同居の親族または別居の未婚のお子様 | 最高2,000万円 | 最高200万円/回 | 最高200万円/回 | 最高2,000万円/回 | 最高20万円/個 | 最高200万円 |

| 28位 | MUFGカード・プラチナ・ビジネス・アメリカン・エキスプレス・カード | 22,000円 | 22,000円 | 利用付帯 | 本会員の配偶者,本会員と生計をともにする同居の両親(義親含む),本会員と生計をともにする未婚の子 | 最高10,000万円 | 最高200万円 | 最高200万円 | 最高3,000万円 | 最高50万円 | 最高200万円 |

| 33位 | ラグジュアリーカード/Mastercard Titanium Card | 55,000円 | 55,000円 | 自動付帯 | 会員の方と生計を共にする親族(6親等以内の血族、3親等以内の姻族)の方 | 最高1.2億円+家族特約あり | 最高200万円+家族特約あり | 最高200万円+家族特約あり | 最高1億円+家族特約あり | 最高100万円+家族特約あり | 最高500万円+家族特約あり |

| 34位 | ラグジュアリーカード/Mastercard Black Card | 110,000円 | 110,000円 | 自動付帯 | 会員の方と生計を共にする親族(6親等以内の血族、3親等以内の姻族)の方 | 最高1.2億円+家族特約あり | 最高200万円+家族特約あり | 最高200万円+家族特約あり | 最高1億円+家族特約あり | 最高100万円+家族特約あり | 最高500万円+家族特約あり |

| 65位 | FASIOビジネスカード/プレミアムゴールドカード | 0円 | 2,200円 | 自動付帯 | 本人会員の配偶者および、本人会員またはその配偶者と生計を共にする同居の親族または別居の未婚のお子様 | 最高1億円 | 最高300万円/回 | 最高300万円/回 | 最高1億円/回 | 最高40万円/個 | 最高300万円 |

| 78位 | MUFGカード・ゴールドプレステージ・ビジネス・アメリカン・エキスプレス・カード | 11,000円 | 11,000円 | 利用付帯 | 本会員の配偶者,本会員と生計をともにする同居の両親(義親含む),本会員と生計をともにする未婚の子 | 最高5,000万円 | 最高200万円 | 最高200万円 | 最高3,000万円 | 最高50万円 | 最高200万円 |

| 80位 | ラグジュアリーカード/Mastercard Black Diamond Card | 1,760,000円 | 660,000円 | 自動付帯 | 会員の方と生計を共にする親族(6親等以内の血族、3親等以内の姻族)の方 | 最高1.2億円+家族特約あり | 最高200万円+家族特約あり | 最高200万円+家族特約あり | 最高1億円+家族特約あり | 最高100万円+家族特約あり | 最高500万円+家族特約あり |

「家族特約」が付帯されている法人カードでおすすめの法人カードは、どれ?

JCBプラチナ法人カード

| 国際ブランド | JCB |

| 初年度年会費(税込) | 33,000円 |

| 2年目~年会費(税込) | 33,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 4.25% |

| ポイント倍増方法 | ●JCBスターメンバーズ 300万円利用・翌年:70%UP ●JCB ORIGINAL SERIESパートナー スターバックス:10倍 セブン-イレブン:3倍 Amazon.co.jp:3倍 ガソリンスタンド:2倍 ●海外利用 海外利用:2倍 |

| - |

|---|

| 【対象利用期間中のカード利用】期間内のご利用合計金額を達成で最大60,000円相当のポイントプレゼント。申込期間:2025年10月1日(水)~2026年3月31日(火) |

|---|

がおすすめです。

JCBプラチナ法人カードがおすすめの理由は

- 年会費が33,000円(税込)と「家族特約」付帯の法人カードの中では安い方

- 十分な補償額が家族特約にも、本会員にも、適用される

- いきなりプラチナカードの申込が可能(インビテーション型ではない)

- プラチナコンシェルジュデスク

- プライオリティ・パス無料付帯

- 国際ブランド(JCB)のプロパーカードの信頼性

という点が挙げられます。

さらにコストを抑えて「家族特約」を付けたい場合は、ライフカードビジネスライトプラス/ゴールドカードをおすすめします。

ライフカードビジネスライトプラス/ゴールドカード

| 国際ブランド | Visa,Mastercard®,JCB |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 2,200円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 0.50% |

| ポイント倍増方法 | - |

| - |

|---|

| - |

|---|

- 初年度年会費:無料

- 次年度年会費:11,000円(税込)

で「家族特約」が付帯されています。

まとめ

海外旅行傷害保険の家族特約とは

本会員がその法人カードを持っているだけで

- 同居する配偶者

- 同居する未婚の子供

- 同居するご両親

まで、海外旅行傷害保険の補償が受けられる特典のこと

を言います。

海外旅行では、生活環境、食生活の変化、危険なアクティビティの参加で、病気やケガをしてしまうケースも、日本にいるときよりも多くなってしまいますし、その上、保険が効かないため、医療費、治療費も、高額な請求が発生してしまいます。

しかしながら、18歳未満の子供は、クレジットカードを作ることができず、自分でクレジットカードの海外旅行傷害保険を利用することができないため、個別で保険会社の海外旅行傷害保険に入らなければなりません。

空港での手続きも手間ですし、有料になってしまうため、「海外旅行傷害保険の家族特約」が付帯された法人カードを持っていた方が、何もせずに子供やご両親を補償対象にできるメリットがあるのです。

「法人カードに家族特約は必要ですか?」

・・・