実は、法人カードではなく、法人デビットカードを使うという選択肢も、経営者は視野に入れておく必要があります。今回は、

法人カードではなく、法人デビットカードを使う選択肢について、メリットデメリットも含めて、丁寧に解説します。

法人カードと法人デビットカードの違い

法人カード(法人クレジットカード)とは

法人が経費支払いに利用する決済カードのこと。VisaやMastercard、JCBの加盟店で利用できる

法人デビットカードとは

法人が経費支払いに利用する決済カードのこと。VisaやMastercard、JCBの加盟店で利用できる

と、ここだけ見てしまえば

法人カードも、法人デビットカードも、同じものです。

しかし、両者には決定的な違いがあるのです。

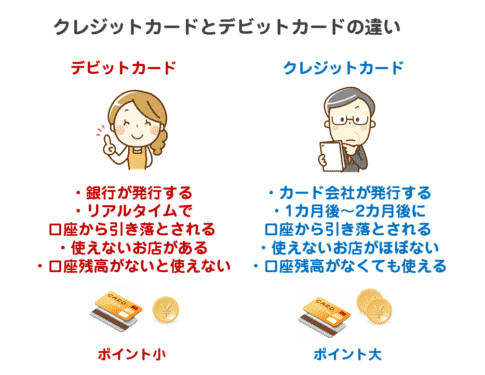

法人カード(法人クレジットカード)

- 利用日から1カ月後~2カ月後に登録口座から引き落とし

- クレジットカード会社が発行主体

法人デビットカード

- 利用したタイミングでリアルタイムに登録口座から引き落とし

- 銀行が発行主体

という点が違うのです。

法人カードと法人デビットカードの違い比較

| 比較項目 | 法人デビットカード | 法人カード(法人クレジットカード) |

|---|---|---|

| 発行主体 | 銀行 | クレジットカード会社 |

| 使える国際ブランド | Visa、Mastercard、JCB、J-Debit | Visa、Mastercard、JCB、AMEX、diners、Unionpay |

| ポイント還元率相場 | 0.0%~0.5% | 0.5%~1.5% |

| 還元方法 | キャッシュバック型が多い | ポイントプログラムが多い |

| 支払いタイミング | 決済時にリアルタイムで紐づいた口座から引き落とし | 1カ月~2か月後に登録口座から引き落とし |

| 優待特典 | ほぼない | カードごとにある |

| 審査 | 審査なし(口座が作れる方なら発行可能) | 審査あり |

| 使えないケース | 継続支払い、一部店舗 | なし |

その通りです。

法人カードではなく、法人デビットカードを使う選択肢もあるのです。

法人カードではなく、法人デビットカードを使うメリット

メリットその1.審査がない

法人カードの審査というのは、筆者自身も、何度も審査落ちしてしまっているのでわかりますが

法人カードの審査は、結構厳しい

のです。

- 起業間もない会社

- 赤字決算の会社

- 事務所を持たない会社

・・・

などは、なかなか審査が通らないのです。

とくに

- プロパーカードの法人カード

は、審査が厳しく、事業歴がないとなかなか審査に通らないのです。

法人デビットカードの場合は

原則、審査なし

で発行できます。

ただし、注意しなければならないのは

- 与信審査がない

だけであって

- 誰でも審査に通るわけではない

という点です。

- 反社会的勢力

- 事務所がない

- 固定電話がない

- ウェブサイトや会社案内がない

という状況だと、法人デビットカードの引き落とし口座になる、法人口座自体が開設できないため、法人デビットカード自体が発行できないということになってしまいます。

とはいえ、

ですから

- 法人カードの審査に通らない

- 法人カードの審査に落ちた

- 法人カードの審査に通る自信がない

という方の場合に法人デビットカードは有力な選択肢となるのです。

メリットその2.キャッシュバック型が多い

法人カードの場合は、カード利用をした場合に貯まるのは「ポイント」です。

法人デビットカードの場合は、カード利用額の○%が「キャッシュバック」されます。

なぜ、そうなっているかというと

- 法人カード → クレジットカード会社が発行

- 法人デビットカード → 銀行が発行

と、発行主体が異なり、銀行は「ポイントプログラム」を持っていないところが多いため、直接還元する「キャッシュバック」を選択しているのです。

ポイント還元率だけでみると、法人カードの方が高いものが多いのですが・・・

ポイントの場合は

- 使い道を考えなければならない

- ポイントの有効期限がある

- 個人向けに使ってよいのか悩む(回答)

- ・・・

などのデメリットがあるのは事実です。

キャッシュバックであれば

- 自動的に利用額が戻ってくる

- ポイントの使い道を悩む必要がない

- ポイントを使うための無駄な時間が発生する

ため、「面倒くさくない」というメリットがあります。

メリットその3.会計処理がしやすい

単純に経理作業、会計処理のことを考えると

引き落としが遅れてくる法人カードの場合

- 法人カードの利用明細

- 銀行の引き落とし残高

を、見比べながら、利用日、利用内容を精査しなければなりません。

リアルタイムで引き落とされる法人デビットカードの場合

利用日に口座から引き落とされるので

- 銀行の口座残高と法人デビットカードの利用明細の日時が一致している

のです。

メリットその4.利用限度額が大きい

法人カードの利用限度額は

筆者自身の保有カードを見てもらえればわかる通りで

| 発行済法人カード | 申込日時 | 発行日時 | 発行までの期間 | 発行期間備考 | ショッピング総利用枠 | キャッシング総利用枠 | 審査 |

|---|---|---|---|---|---|---|---|

ラグジュアリーカード/Mastercard Gold Card | 2018年8月8日 | 2018年10月2日 | 55日 | 本人確認書類の再提出あり | 300万円 | 30万円 | 1回目審査通過 |

ラグジュアリーカード/Mastercard Black Card | 2019年8月24日 | 2019年10月3日 | 40日 | - | 100万円 | 0万円 | 1回目審査通過 |

EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム) | 2013年11月10日 | 2013年11月29日 | 19日 | - | 200万円 | 0万円 | 1回目審査通過、起業してはじめて発行 |

アメリカン・エキスプレス・ビジネス・ゴールド・カード | 2016年7月28日 | 2016年9月2日 | 36日 | - | 30万円 | 0万円 | 1回目審査通過 |

アメリカン・エキスプレス・ビジネス・プラチナ・カード | 2019年5月17日 | 2019年6月18日 | 32日 | - | 50万円 | 0万円 | 1回目審査通過 |

JCB一般法人カード | 2016年12月15日 | 2017年5月4日 | 140日 | 一度審査落ちの連絡後発行 | 30万円 | 0万円 | 1回目審査落ち、2回目審査通過 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 2016年7月26日 | 2016年7月31日 | 5日 | - | 100万円 | 50万円 | 1回目審査通過 |

三井住友ビジネスカード(クラシック) ※旧券面 | 2017年1月19日 | 2017年2月23日 | 35日 | - | 40万円 | 0万円 | 1回目審査通過 |

ビジネクスト・法人クレジットカード | 2017年3月12日 | 2017年6月8日 | 88日 | - | 50万円 | 0万円 | 1回目審査通過、別会社で起業してはじめて発行 |

ライフカードビジネスライトプラス(スタンダード)/一般カード | 2018年9月5日 | 2018年10月2日 | 27日 | 口座振替依頼書の再提出あり | 70万円 | 0万円 | 1回目審査通過 |

freeeVISAカード | 2018年3月5日 | 2018年4月13日 | 39日 | - | 70万円 | 0万円 | 1回目審査通過 |

ダイナースクラブビジネスカード | 2019年8月21日 | 2019年9月4日 | 14日 | - | 100万円 | 0万円 | 1回目審査通過 |

ダイナースクラブカード+ビジネス・アカウントカード | 2019年7月31日 | 2019年8月14日 | 14日 | - | 100万円 | 0万円 | 1回目審査通過 |

ANAダイナースカード+ビジネス・アカウントカード | 2019年8月21日 | 2019年9月4日 | 14日 | ビジネスアカウントカード発行 | 100万円 | 0万円 | 1回目審査通過 |

ANAダイナース プレミアムカード+ビジネス・アカウントカード | 2020年10月7日 | 2020年10月15日 | 8日 | ビジネスアカウントカード発行 | 100万円 | 0万円 | インビテーション(招待) |

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | 2020年5月30日 | 2020年6月4日 | 5日 | 口座振替依頼書の再提出あり | 150万円 | 0万円 | 1回目審査通過 |

NTTファイナンス Bizカード レギュラー | 2020年7月28日 | 2020年8月28日 | 31日 | 本人確認書類の再提出あり | 40万円 | 0万円 | 1回目審査通過 |

JCB Biz ONE | 2020年6月17日 | 2020年6月30日 | 13日 | 口座振替依頼書の提出 | 100万円 | 0万円 | 1回目審査通過 |

- 30万円~300万円の間

- 100万円未満のものが多い

ことがわかります。

- 法人カードを発行したばかりの方

- 外資系法人カード

- 複数枚の法人カードを保有してしまう

という状況では、限度額がミニマムに設定されることが多いのです。この場合、法人カードを利用できないシチュエーションも、出てきてしまうのです。

法人デビットカードの利用限度額は

預金の範囲内

です。

- 1,000万円の預金 → 限度額:1,000万円

- 2,000万円の預金 → 限度額:2,000万円

- 3,000万円の預金 → 限度額:3,000万円

となります。一部の法人デビットカードでは、上限が決まってしまうものもありますが、それでも数千万円までは、預金額の範囲内で利用できるのが法人デビットカードです。

メリットその5. 法人カード以上のキャッシュバック率も可能

一般的な相場で言えば

ですので

というのは間違えありません。

しかし、一部の法人デビットカードでは、十分に高いキャッシュバック率のカードがあるのです。

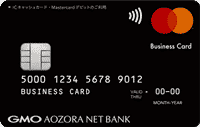

例:GMOあおぞらネット銀行ビジネスデビットカード

キャッシュバック率:1.0%

+

他の金融機関あての振込

他の金融機関からの振込

口座振替(引き落とし)

口座振替登録完了

給与受取

→ GMOポイント各1ポイント

| 発行会社 | GMOあおぞらネット銀行 |

| 国際ブランド | VISA,Mastercard |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| キャッシュバック還元率下限 | 1.00% |

| キャッシュバック還元率上限 | 1.50% |

| ポイント還元率下限 | - |

| ポイント還元率上限 | - |

| 第三者不正使用保険 | ○1000万円 |

キャッシュバック率1.0%は、高還元率の法人カードと変わらない上に、銀行のサービス利用でポイントも貯まるため、法人デビットカードの方が「お得」になっているのです。

GMOあおぞらネット銀行ビジネスデビットカードは、「お得」でおすすめの法人デビットカードと言えます。

法人カードではなく、法人デビットカードを使う注意点

前述したように

法人カードではなく、法人デビットカードを使う選択肢のメリットは

- メリットその1.審査がない

- メリットその2.キャッシュバック型が多い

- メリットその3.会計処理がしやすい

- メリットその4.利用限度額が大きい

- メリットその5. 法人カード以上のキャッシュバック率も可能

と多く

と思う方も多いと思いますが

法人デビットカードにもデメリットがあり、法人デビットカードだけを利用するといろいろな落とし穴にはまってしまうのです。

法人カードではなく、法人デビットカードを使う注意点を解説します。

注意点その1.法人デビットカードは使えない店舗も多い

法人デビットカードは

- リアルタイムに引き落とし

- 預金残高よりも、支払額が多ければ決済が完了しない

という特徴を持つ、決済用カードです。

だからこそ、利用できない引き落としというものも多いのです。

代表的なものでは

- 毎月支払う月額利用の決済(広告宣伝費、サーバー費用、プロバイダ費用など)

- ガソリンスタンドの決済

- ETCレーンの決済

- 飛行機の機内販売サービス

- 電子マネーチャージ

などが利用できないのです。

ビジネスで利用する機会の多い

- Yahoo!広告

などの支払いも、一部のデビットカードには対応していません。

※一部のデビットカードはご利用いただけません。

利用できなケースがあるので、法人デビットカード単独の運用は厳しく、法人カードとの併用が必要不可欠になってしまうのです。

注意点その2.法人デビットカードには、法人ETCカードは追加できない

前述した通りで

法人デビットカードでは「高速料金」の決済ができません。

法人ETCカードを発行するためには

- 法人カードを作る

- 高速道路会社のクレジット機能がない法人ETCカードを作る

の二択しかないのです。

結局、ここでも法人デビットカード単独の運用は厳しく、法人カードとの併用が必要不可欠になってしまうのです。

注意点その3.法人デビットカードには、サービスがない

法人カードには

- ビジネス優待

- レストラン優待

- ホテル優待

- コンシェルジュデスク

- 空港ラウンジ

- ビジネスラウンジ

- 専門家相談無料

- 海外旅行傷害保険

- 国内旅行傷害保険

- ショッピング保険

・・・

などの付加価値サービスが用意されていますが

法人デビットカードには、ほとんどこのようなサービスが付帯されていません。

なぜなら、発行主体が「銀行」だからです。

このような付加価値サービスを利用したいのであれば、法人カードとの併用が必要不可欠になってしまうのです。

結論

法人デビットカードの中には、法人カードよりも優秀かつ使い勝手の良いカードがあります。

例:GMOあおぞらネット銀行ビジネスデビットカード

- 審査なし

- キャッシュバック率:1.0%

- 年会費永年無料

- 銀行サービスの利用でポイント付与

- Visaビジネスオファー付帯

| 発行会社 | GMOあおぞらネット銀行 |

| 国際ブランド | VISA,Mastercard |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| キャッシュバック還元率下限 | 1.00% |

| キャッシュバック還元率上限 | 1.50% |

| ポイント還元率下限 | - |

| ポイント還元率上限 | - |

| 第三者不正使用保険 | ○1000万円 |

なのですから、「一般的な法人カードよりもスペックは良い」と言っていいでしょう。

しかしながら、会社経営をしていて法人デビットカードだけで事足りるわけではないのも事実です。

法人デビットカードでは利用できない支払がある

のですから

筆者の意見では

法人デビットカードと法人カードは併用すべき

だと考えます。

- デビットカードが使えるお店では → キャッシュバック率の高い法人デビットカード

- デビットカードが使えないお店では → ポイント還元率の高い法人カード

- 必要な状況に応じて → 法人カードの付加価値サービス

- 法人カードの限度額が不足した場合には → 限度額が大きい法人デビットカード

と、使い分けるのがベストなのです。

上手に使い分けるためには、法人カードと法人デビットカードのメリットデメリットをきちんと理解する必要があります。自分の目的に合った、法人デビットカードと法人カードを探しましょう。

「法人カードではなく、法人デビットカードを使うとどんなメリットがあるの?」

・・・