法人カードの機能に「キャッシング(お金を借りる)」を求めている個人事業主や法人経営者は少なくありません。資金調達を検討している、資金繰り改善の一つにしたいという方は多いのです。今回は、法人カードのキャッシングでおすすめの1枚を解説します。

クレジットカードのキャッシングとは?

クレジットカードの機能には大きく分けて2つの機能があります。

ショッピング機能

店舗での買い物、オンラインショッピング、レストランやホテルの支払などで利用できる機能のこと

キャッシング機能

コンビニATM、銀行ATMでお金を借りられる機能のこと

多くのクレジットカード利用者が利用しているのは「ショッピング機能」ですが、お金を借りることができる「キャッシング機能」も便利なサービスであることには違いがありません。

キャッシングとは?

クレジットカードの発行時には

- ショッピング枠 → ショッピング機能で利用できる限度額のこと

- キャッシング枠 → キャッシング機能で利用できる限度額のこと

が別々で設定されます。

クレジットカードの申込時に「キャッシングの希望可否」を聞かれるので「希望しない」ことも可能です。

一般的にショッピング枠の限度額よりも、キャッシング枠の限度額は少なくなり、はじめは10万円~50万円の限度額設定で、利用するにつれて信用力が増せば、増額することも可能です。

キャッシングの返済方法

クレジットカードのキャッシングの返済方法は「残高スライドリボルビング方式」が採用されるのが一般的です。

残高スライドリボルビング方式とは

クレジットカードの「リボ払い」のことで「借入残高に応じて毎月の最低返済額が決まっており、その金額を返済すれば良い。」という仕組みの支払方法のことです。

例:P-one Business Mastercardのキャッシングの返済額

| 締切日残高 | 弁済金(月々のお支払い額) |

|---|---|

| ~100,000円 | 5,000円 |

| 100,001円~150,000円 | 6,000円 |

| 150,001円~200,000円 | 8,000円 |

| 200,001円~250,000円 | 10,000円 |

| 250,001円~500,000円 | 13,000円 |

| 500,001円以上は、100,000円増すごとに | 3,000円ずつ加算 |

- 借入残高が10万円だったら、毎月5,000円返済すれば良い

- 借入残高が30万円だったら、毎月13,000円返済すれば良い

- 借入残高が50万円だったら、毎月13,000円返済すれば良い

というような計算になります。

キャッシングの利息

クレジットカードのキャッシングの利息は、クレジットカードによって異なります。

概ね、年率10.0%~15.0%の範囲内で設定されていることが多いようです。

上限金利は、利息制限法の上限(100万円以上の借入の上限)が15.0%ですので、15.0%で設定しているクレジットカードが多いのです。100万円以下の場合は、利息制限法の上限は18.0%となります。

多くのクレジットカードではキャッシングの利息は

10.0%~15.0%

と幅をもって設定されていることが多いのですが、これは審査によって適用金利が変わってくることを意味します。信用力が高い方ほど、低金利の利息でキャッシングが利用できるということになります。

法人カードのキャッシングの注意点

法人経営者向けの法人カードでキャッシング機能があるものは少ない!

多くの法人カードでは

個人事業主:キャッシングOK

法人経営者:キャッシングNG

となっているところが少なくありません。

例:EX Gold for Biz

EX Gold for Bizは、法人経営者向けと個人事業主向けでカードが別れていますが

【法人経営者向け】EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

【個人事業主向け】EX Gold for Biz S(エグゼクティブ ゴールド フォー ビズ エス)

スペックを比較すると

| カード名称 | EX Gold for Biz S (エグゼクティブ ゴールド フォー ビズ エス) |

EX Gold for Biz M (エグゼクティブ ゴールド フォー ビズ エム) |

|---|---|---|

| 入会資格 | 個人事業主 | 法人代表者 |

| 契約者 | 代表者個人 | 代表者個人 |

| 使途 | 事業に要する経費決済および資金調達 | 事業に要する経費決済 |

| 年会費 | 初年度無料 次年度以降2,200円(税込) | 初年度無料 次年度以降2,200円(税込) |

| 支払口座 | 屋号+個人名義 または個人名義 | 法人名義 |

| ショッピング利用可能枠 | 10万円~300万円 ※審査により決定させていただきます。 |

10万円~300万円 ※審査により決定させていただきます。 |

| キャッシング機能 | あり | なし |

| メンバー会員 | なし | あり(年会費無料、最大3枚) |

| ポイント制度 | 暮らスマイル | 暮らスマイル |

| ETCカード | あり(年会費無料) | あり(年会費無料) |

| コンタクトレス決済 | Mastercardコンタクトレス/Visaタッチ決済 | iMastercardコンタクトレス/Visaタッチ決済 |

| カード申込み時にご提出いただく書類 |

※キャッシングをご希望の場合、提出が必要となる場合があります。 |

|

| その他 | 当社所定の審査により、営業許可証等のコピーのご提出を求める場合があります。 |

|

と

法人代表者 → キャッシング機能なし

となっているのです。

です。

例えば、サラリーマンにお金を貸すのであれば、会社から給与が支払われているのですから、退職しない限りは「返済できない」ということには、ほとんどなりません。

クビになったとしても、職を選ばなければ、働けないということにはならないのです。

しかし、法人経営者の場合は、話が別です。

会社の経営状態が悪化すれば、経営者の報酬を下げるしかなく、返済できなくなってしまいます。

また、最悪の場合は会社が倒産すれば、法人の借入の連帯保証人になっている経営者も自己破産することが多く、自己破産されてしまえば完全に債権を放棄しなければならくなってしまうのです。

この「貸し倒れリスク」を回避するためには「銀行が企業へ融資するときのような審査」が必要になってしまいます。

「そこまで厳格な審査はできない。」「法人の倒産による貸し倒れリスクを負えない。」というクレジットカード会社が多いので

法人経営者向けの法人カードには「キャッシング機能なし」というものがほとんどなのです。

キャッシング利用ができるおすすめ法人カード

P-one Business Mastercard

キャッシング利率:12.00%~17.95%

キャッシング枠:最高300万円

利用対象:個人事業主、法人経営者

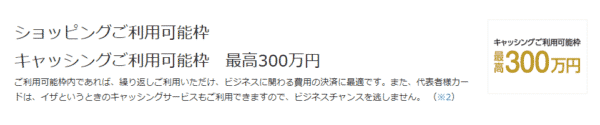

キャッシングご利用可能枠 最高300万円

ご利用可能枠内であれば、繰り返しご利用いただけ、ビジネスに関わる費用の決済に最適です。また、代表者様カードは、イザというときのキャッシングサービスもご利用できますので、ビジネスチャンスを逃しません。

従業員様カードの合計ご利用可能枠は、代表者様カードのご利用可能枠内となります。従業員様カードのご利用分は、代表者様カードのご利用可能枠から差し引かれます。

となっています。

つまり、「P-one Business Mastercard」は法人経営者がキャッシングができる希少な法人カードなのです。

しかも、最高300万円と高額な限度額設定が可能となっています。

三井住友ビジネスカード for Owners(クラシック)

キャッシング利率:-

キャッシング枠:-

利用対象:個人事業主、法人経営者

三井住友ビジネスカード for Owners(ゴールド)

キャッシング利率:-

キャッシング枠:-

利用対象:個人事業主、法人経営者

三井住友ビジネスプラチナカード for Owners

キャッシング利率:-

キャッシング枠:-

利用対象:個人事業主、法人経営者

ダイナースクラブビジネスカード

キャッシング利率:15.00%

キャッシング枠:最高50万円

利用対象:個人事業主、法人経営者

ラグジュアリーカード/Mastercard Titanium Card

キャッシング利率:12.00%

キャッシング枠:最高100万円

利用対象:個人事業主、法人経営者

ラグジュアリーカード/Mastercard Black Card

キャッシング利率:12.00%

キャッシング枠:最高100万円

利用対象:個人事業主、法人経営者

ラグジュアリーカード/Mastercard Gold Card

キャッシング利率:12.00%

キャッシング枠:最高100万円

利用対象:個人事業主、法人経営者

EX Gold for Biz S(エグゼクティブ ゴールド フォー ビズ エス)

キャッシング利率:15.00%~18.00%

キャッシング枠:最高100万円

利用対象:個人事業主

EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

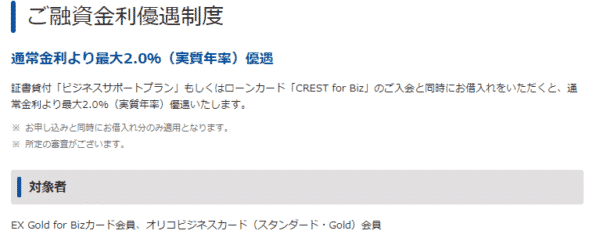

※キャッシングは利用不可ですが「融資金利優遇制度」あり

融資金利優遇制度とは

というサービスです。

結論

法人カード「キャッシング」でおすすめの1枚は

P-one Business Mastercard

です。

おすすめの理由は

- 限度額が300万円と大きいこと

- 個人事業主でも、法人経営者でも利用できること

- 年会費が実質無料であるこ(初年度年会費無料、1回でも利用があれば翌年度年会費無料)

です。

年会費が高くなっても、少しでも利息を下げたいのであれば

法人カードでのキャッシングにこだわらない、お金を借りられれば良いのであれば「融資金利優遇制度」がある

を選ぶと良いでしょう。

法人カードのキャッシングというのは、事業者向けの無担保ローンである「ビジネスローン」とほぼ同じサービスですので、「ビジネスローン」を検討するのも、一つの方法です。

「キャッシングができる法人カードのおすすめの1枚を教えてください。」