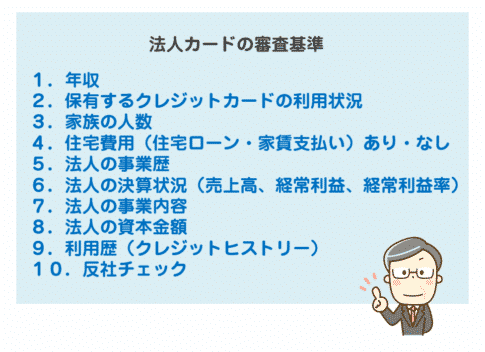

法人カードの審査基準:法人 vs 個人事業主

法人カードの審査基準は、法人企業と個人事業主で異なる点が多々あります。法人企業の場合、審査では企業の財務状況や信用情報、設立年数などが重視されます。一方、個人事業主の場合は、事業と個人の信用情報が大きな役割を果たします。

法人企業の場合

法人の場合、主に以下のポイントが審査で確認されます。

- 企業の設立年数: 長期間事業を継続している企業は信用度が高いと見なされます。

- 財務状況: 会社の売上、利益、負債の状況が審査対象です。安定した収益を上げている企業は、審査に通りやすい傾向にあります。

- 法人の信用情報: 企業としての信用履歴がチェックされ、過去の取引や返済履歴が影響します。

個人事業主の場合

個人事業主の場合、法人格がないため、以下の要素が特に重要視されます。

- 個人の信用情報: クレジットヒストリーや借入状況、クレジットスコアが審査で大きく影響します。個人の信用が事業に直結するため、これが法人カード審査のカギとなります。

- 事業の収益性: 事業から安定的な収益を得ているかが確認されます。確定申告書や会計報告書で事業の健全性を証明することが必要です。

- 事業継続年数: 法人ほどではないものの、事業が一定期間継続していることが審査の通過に役立ちます。特に、3年以上事業を継続していると信用度が高まります。

個人事業主は法人企業に比べ、審査基準が厳しくなることがありますが、事前に適切な準備をすることで、審査通過の可能性を高めることができます。

個人事業主が法人カードを申し込む際に必要な書類

個人事業主が法人カードを申し込む際には、いくつかの重要な書類を用意する必要があります。これらの書類は、事業の信頼性や収益性を証明するために提出するものであり、審査をスムーズに進めるために適切に準備することが求められます。

1. 確定申告書

確定申告書は、個人事業主の収益を証明する最も重要な書類です。特に、直近1~2年分の確定申告書を提出する必要があり、安定した収益があるかどうかが審査で確認されます。銀行口座の入出金履歴も合わせて提出することが求められることがあります。

2. 事業の開業届

個人事業主が税務署に提出する「開業届」も、事業の存在を証明するために必要です。この書類が審査時に重要視されるのは、事業が公式に登録されていることを示すためです。

3. 銀行口座の通帳や取引明細

安定したキャッシュフローを証明するため、事業用の銀行口座の通帳コピーや取引明細を求められることがあります。これにより、日常的な売上や経費の管理がしっかり行われていることが確認されます。

4. 身分証明書

個人事業主は法人格を持たないため、個人の信用情報も審査に影響を与えます。そのため、運転免許証やパスポートなど、身分証明書の提出が必要です。これにより、申請者の信用履歴や本人確認が行われます。

5. 資産証明書(必要に応じて)

一部の法人カードの審査では、個人資産の証明も求められることがあります。特に大きな与信枠を希望する場合、個人の資産状況が審査に影響するため、不動産の所有証明書や預金残高証明書を提出することが求められる場合もあります。

これらの書類を事前に準備し、必要な書類が整っていることを確認しておくことで、法人カードの審査をスムーズに進めることができます。

個人事業主でも審査に通りやすい法人カードの特徴

個人事業主が法人カードを申し込む際、審査に通りやすい法人カードにはいくつかの共通する特徴があります。以下のポイントに注目して法人カードを選ぶことで、審査の通過率を高めることが可能です。

1. 比較的審査が緩やかなカード

個人事業主向けの法人カードは、法人格を持たない事業者にも対応しており、一般的に審査基準が法人向けのカードに比べて緩やかです。こうしたカードでは、個人の信用情報や収益に加え、事業の実績や継続年数が重視されます。

2. 年会費無料または低年会費のカード

年会費が無料、もしくは低額な法人カードは、初めて法人カードを取得する個人事業主にとってハードルが低いです。特に年会費無料のカードは、運営コストを抑えたい個人事業主に適しており、審査も比較的通りやすいことが多いです。

3. 必要書類が少ないカード

提出書類が少ないカードは、審査の簡略化につながります。例えば、確定申告書や個人の身分証明書のみで申し込めるカードは、個人事業主にとって便利で、審査のハードルも低く設定されていることが多いです。

4. 信用情報に依存しないカード

個人事業主向けの法人カードの中には、過去のクレジットスコアにあまり依存しないものもあります。収益やキャッシュフローの状況を重視するカードは、信用情報に自信がない場合でも申し込みやすいです。

5. 限度額が低めのカード

限度額が高い法人カードは、審査が厳しくなる傾向にあります。逆に、限度額が低めに設定されたカードは、個人事業主にとって取得しやすく、審査基準も柔軟です。ビジネスの規模に応じた限度額のカードを選ぶことが重要です。

これらの特徴を持つ法人カードは、個人事業主でも取得しやすく、事業の成長に役立つツールとなります。

信用情報の改善方法

法人カードの審査において、信用情報は非常に重要な要素です。個人事業主として、審査に通りやすくするためには、信用情報を改善し、クレジットスコアを向上させることが効果的です。ここでは、具体的な改善方法を紹介します。

1. クレジットカードの利用履歴を積極的に改善する

クレジットカードを日常的に使用し、期限内に支払いを完了させることで、ポジティブな信用履歴を積み上げることが可能です。特に、限度額の30%以下を使用することは、スコア向上に効果的です。また、支払いの遅延を避けることも重要です。

2. 債務整理や延滞履歴の解消

過去に延滞や債務整理を行っている場合、その影響が信用情報に残っている可能性があります。これらの履歴は、可能な限り早く解消し、金融機関に対して信用が回復したことを示すことが必要です。

3. クレジットスコアの定期的な確認

自分の信用スコアを定期的に確認することで、改善すべき点を早期に発見できます。日本における信用情報機関であるCICやJICCなどを利用して、自分のクレジットレポートを取得し、誤りがないか確認することも重要です。

4. 複数のローンやクレジットカードの同時申し込みを避ける

短期間に複数のクレジットカードやローンを申し込むと、信用機関にネガティブな印象を与えることがあります。慎重に申し込みを行い、同時期に多くの審査を受けないように心がけることが、信用情報の維持に役立ちます。

5. 少額でも継続的に借り入れを返済する

少額の借り入れを行い、それを継続的に返済することも、信用スコアの改善に寄与します。定期的な返済が続いていることを示すことで、信用度が高まります。

これらの方法を実践することで、法人カードの審査に通りやすくなるための信用情報を改善し、安定した事業運営を支えることができます。

審査通過率を上げるために事前に準備するべきこと

法人カードの審査に通るためには、事前準備が非常に重要です。ここでは、個人事業主が審査通過率を上げるために行うべき準備事項を紹介します。

1. 財務状況の整理と収益の証明

法人カードの審査では、事業の安定性が大きな評価基準となります。個人事業主は、確定申告書や銀行取引履歴を整理し、収益の安定性を示すことが求められます。特に、事業の利益や収益の増加傾向をアピールできる資料を用意すると、審査の評価が上がる可能性が高まります。

2. 信用情報の確認

個人事業主としての信用情報は、法人カードの審査で非常に重要です。自分の信用情報をCICやJICCなどの信用情報機関から取得し、クレジットスコアや延滞履歴などを確認しましょう。不備がある場合は、修正を依頼し、過去の支払い遅延などがないように努めることが大切です。

3. 法人カードの審査基準に合わせた書類準備

カード会社によって求められる書類は異なりますが、個人事業主の場合、確定申告書、銀行口座の取引履歴、身分証明書などが必要です。書類不備による審査落ちを避けるために、申請書類は事前にしっかりと揃えておきましょう。

4. 借入金や支出の見直し

借入金が多いと、審査通過が難しくなる場合があります。もし可能であれば、法人カードを申し込む前に借入金の一部を返済するか、支出を削減しておくと良いでしょう。また、他のクレジットカードの利用限度額を減らすことも、審査の通過率を上げるために効果的です。

5. 法人カードの選定

個人事業主向けの法人カードには、審査基準が比較的緩いものもあります。自分の事業規模や収益に応じて、審査のハードルが低い法人カードを選ぶことで、通過率を高めることができます。

よくある審査に落ちる理由

法人カードの審査に落ちる理由はいくつかの要因が考えられます。個人事業主が法人カードを取得する際に直面しがちな審査落ちの理由について以下にまとめます。

1. 信用情報の不備

法人カード審査では、個人事業主の信用情報が重要な要素です。過去にクレジットカードの延滞やローンの返済遅延があった場合、その記録が残っていると審査で不利になる可能性があります。また、個人信用スコアが低い場合も、審査落ちの原因となります。

2. 事業の継続年数が短い

法人カードの審査では、事業の安定性が重視されます。特に、設立間もない個人事業主の場合、事業の継続年数が短いことが原因で審査に通らないことがあります。一般的には、事業が2年以上続いていることが審査での信頼を高める要素となります。

3. 収益や財務状況の不安定さ

収益が安定していない、もしくは財務状況が不安定な場合も審査に落ちる原因となります。個人事業主としての売上や利益が少ない、または赤字の場合、カード会社は支払い能力に不安を感じ、審査に通さないケースが多いです。

4. 必要書類の不備

審査時に必要な書類が不十分、もしくは不正確な場合、審査に落ちることがあります。例えば、確定申告書や身分証明書が適切に提出されていなかったり、事業に関する財務書類が揃っていなかったりすると、審査が通過しないリスクが高まります。

5. 借入金やクレジット利用の過多

すでに多額の借入金がある、もしくは他のクレジットカードの利用限度額が高すぎる場合、カード会社は追加の信用枠を提供することに慎重になります。このため、既存の借入状況や利用限度額が高い場合は、審査に落ちる可能性が高まります。

再申請する際に気をつけるべきこと

法人カードの審査に一度落ちたとしても、再申請する際にいくつかの点に注意することで、審査通過の可能性を高めることができます。

1. 審査落ちの理由を把握する

最初に審査に落ちた原因を特定することが重要です。カード会社に問い合わせて、審査基準に照らし合わせた際にどの点が不十分だったのか確認することができれば、次の申請に向けた対策が立てやすくなります。信用情報や収益状況に問題があった場合は、その改善に努める必要があります。

2. クレジットスコアの改善

再申請を行う前に、クレジットスコアを向上させることが審査通過に繋がります。クレジットカードの支払いを滞りなく行い、過去の延滞がある場合は早めに解消することで、信用力を高めることが可能です。また、複数のカードに同時に申請するのを避け、一度に1枚に集中するのが効果的です。

3. 必要書類の見直しと充実

法人カードの申請時には、正確かつ完全な書類の提出が求められます。再申請に際しては、提出した書類を見直し、不備がないか確認することが大切です。例えば、最新の確定申告書や、売上の証明資料が不足していた場合、それを補う形で準備を進めます。また、事業の安定性を示す書類があると、審査に有利になることがあります。

4. 申請タイミングを見極める

短期間での再申請は、審査に悪影響を与えることがあります。前回の審査に落ちてからしばらく時間を置き、その間に信用情報や事業状況を改善してから再申請することが推奨されます。半年以上の間隔を空けると、審査に通りやすくなることが多いです。

5. 条件が緩和されている法人カードを検討する

特に審査基準が厳しかった法人カードに再申請するのではなく、審査のハードルが低い法人カードを選ぶことも一つの戦略です。個人事業主向けの審査条件が比較的緩いカードを探し、そちらでの申請を検討するのも良い方法です。

まとめ

個人事業主が法人カードを取得するためには、法人と異なる審査基準や必要書類を理解し、対策を講じることが重要です。法人カードの審査では、信用情報や事業の収益性が大きなポイントとなりますが、審査が比較的緩やかな法人カードを選ぶことで、審査通過率を上げることが可能です。また、信用情報の改善や必要書類の充実、再申請の際のタイミングを見極めることで、審査に通りやすくなります。事前準備をしっかりと行い、審査基準を満たすことで、個人事業主でも法人カードをスムーズに取得することができるでしょう。