「法人カードの支払い」では、領収書や利用明細書、利用伝票のどれをどう利用すれば、税務署から指摘されず、適切に経費として扱われるのか?今回は、法人カードと領収書の関係を解説します。

法人カードの「領収書」は「正式な支払いのエビデンス」とはならない!?

「経費支払の正式なエビデンス(証拠)になるかどうか?」を判断するためには「国税庁」のウェブサイトの情報から判断するしかありません。

「国税庁」の照会情報

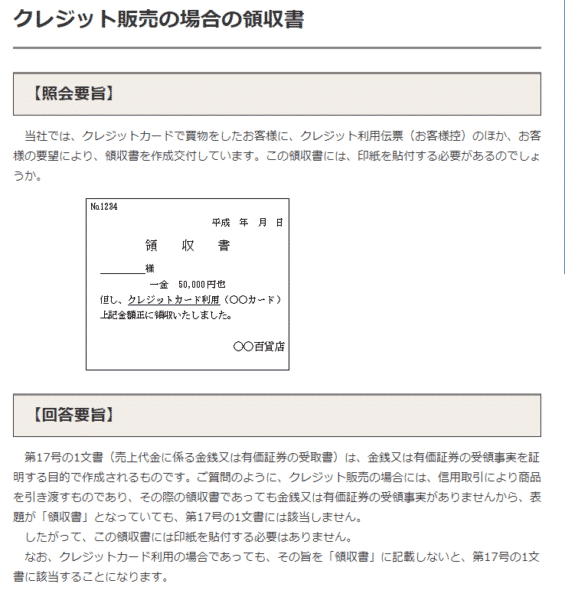

クレジット販売の場合の領収書

【照会要旨】

当社では、クレジットカードで買物をしたお客様に、クレジット利用伝票(お客様控)のほか、お客様の要望により、領収書を作成交付しています。この領収書には、印紙を貼付する必要があるのでしょうか。

【回答要旨】

第17号の1文書(売上代金に係る金銭又は有価証券の受取書)は、金銭又は有価証券の受領事実を証明する目的で作成されるものです。ご質問のように、クレジット販売の場合には、信用取引により商品を引き渡すものであり、その際の領収書であっても金銭又は有価証券の受領事実がありませんから、表題が「領収書」となっていても、第17号の1文書には該当しません。

したがって、この領収書には印紙を貼付する必要はありません。

なお、クレジットカード利用の場合であっても、その旨を「領収書」に記載しないと、第17号の1文書に該当することになります。

噛み砕いて説明すると・・・

です。

現金や有価証券の受取があった場合は、受領した事実を証明する目的で「領収書」が発行されます。正式な「領収書」には印紙税が課税されます。印紙税が課税されるということは「印紙」を貼らなければならないのです。

しかし、この国税庁への質問にある通りで

法人カードでの支払時は

- 金銭の受取:ない

- 有価証券の受取:ない

のだから、「印紙」を貼る必要はない

という回答です。

- 現金支払いであれば、領収書は「正式な領収書」として印紙を貼り、公的に認められたエビデンスとなります。

- クレジットカード払いであれば、印紙を貼る必要もなく、正式な領収書として認められないのです。(ただし、「クレジットカード払い」と書かれていない手書きの領収書は正式な領収書として認められます。)

クレジットカード払いの場合は、お店側も、領収書の作成を拒否することもできると解釈できるのです。

法人カードの「クレジット売上票」は「正式なエビデンス」とはなる!?

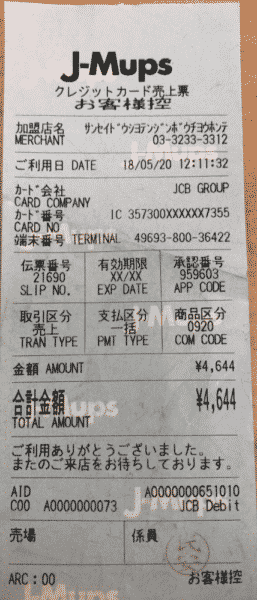

法人カードで支払いをすれば、絶対に渡されるものに「クレジット売上票」があります。

こういうものです。

「国税庁」の照会情報

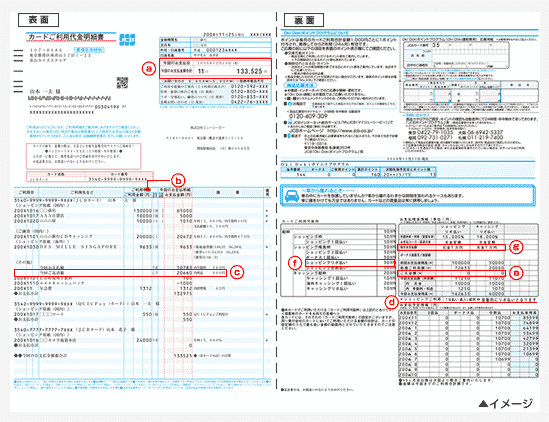

カード会社からの請求明細書

【照会要旨】

法人カードを利用している場合には、カード会社から一定期間ごとに請求明細書が交付されますが、この請求明細書は消費税法第30条第9項《仕入税額控除に係る請求書等の記載事項》に規定する請求書等に該当するのでしょうか。

【回答要旨】

クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成・交付した書類ではありませんから、消費税法第30条第9項に規定する請求書等には該当しません。

しかし、クレジットカードサービスを利用した時には、利用者に対して課税資産の譲渡等を行った他の事業者が、「ご利用明細」等を発行しているのが通常です。

この「ご利用明細」等には、1その書類の作成者の氏名又は名称、2課税資産の譲渡等を行った年月日、3課税資産の譲渡等に係る資産又は役務の内容、4課税資産の譲渡等の対価の額、5その書類の交付を受ける者の氏名又は名称が記載されていることが一般的であり、そのような書類であれば消費税法第30条第9項に規定する請求書等に該当することになります。

噛み砕いて説明すると・・・

クレジットカード会社が利用者に交付する「請求明細書」

商品を提供した事業者が作成・交付したものではないから、正式な支払いのエビデンスとしては認められない。(作ったのは第三者のカード会社であるということです。)

加盟店が利用者に交付する「クレジット売上票」

- その書類の作成者の氏名又は名称

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容

- 課税資産の譲渡等の対価の額

- その書類の交付を受ける者の氏名又は名称が記載されていること

が記載されているため、正式な支払いのエビデンスとして認められる

ということを意味しています。

実際に「クレジット売上票」を見てみると

- その書類の作成者の氏名又は名称:民安さんハンコあり 〇

- 課税資産の譲渡等を行った年月日:2018年5月20日 ○

- 課税資産の譲渡等に係る資産又は役務の内容:商品区分 0920 △

- 課税資産の譲渡等の対価の額:4,644 ○

- その書類の交付を受ける者の氏名又は名称が記載されていること:カード番号 △

となっていて、

- 商品名がない

- 書類の交付を受ける人の氏名がない

のですが「カード番号」や「商品区分」で代用できるとすれば、すべて満たしているため「正式な経費支払のエビデンス」として認められるのです。

まとめ

法人カード利用時の正式な経費支払のエビデンスとしては

- 領収書 → 認められない

- 利用明細書 → 認められない

- クレジット売上票 → 認められる可能性が高い

ということになります。

確実な方法は

「クレジット売上票」+「領収書」 → 「領収書」には「クレジット売上票」にない商品名、受取人名があるから

ですが

「クレジット売上票」

でも十分に役割を果たしていると言えそうです。

逆に「領収書」のみだと、公的には信頼性の低いエビデンスとなってしまいます。

税務署の指摘を考えれば、法人カードの支払いのエビデンスが正式である必要はない!?

今までは、あくまでも「国税庁の回答」をベースに「正式な経費支払のエビデンス」になるものを解説してきました。

ここからは「税務署の指摘」を前提に、法人カードの支払いで必要な書類を解説していきます。

税務署の税務調査の目的

です。

しかし、実態はそうでもありません。

税務署の税務署員の気持ち

- 手ぶらで帰ることはできない。(上司に仕事をしていないと怒られてしまう。)

- 少額の間違えを探すことに長時間をかけたくない。

- 高額な領収書からチェックして、ある程度の税金を効率よく回収したい。

- 納税者とのトラブルは面倒くさいだけ。

- 私的な経費計上は、なるべく指摘しないと今後もやる可能性がある

税務署の税務署員も、人数に限りがあり、税金の回収に目標をもって動いているため

と声高に報告しても、誰も褒めてくれないのです。

と、報告した方が良いのです。

税務署の目的は「不正な脱税を防ぐこと」ですから

法人カードの支払の照明が「利用明細書」であっても、「領収書」であっても、「クレジット売上票」であっても

- いつ?(日付)

- 誰に?(代金を受け取った者の情報 名前、住所など)

- 誰が?(宛名代金を支払ったものの名前)

- いくら支払ったか?(金額)

さえ、わかれば指摘してこないのです。

実務的には

- 宛名の書いていない「レシート」

- 宛名が「上様」と書かれた領収書

でも、通用するのですから、3番の「誰が?(宛名代金を支払ったものの名前)」は不要で

- いつ?(日付)

- 誰に?(代金を受け取った者の情報 名前、住所など)

- いくら支払ったか?(金額)

さえわかれば、よほど変な税務署の職員でない限り、指摘されることはほとんどないのです。

「領収書」にも

「利用明細書」にも

「クレジット売上票」にも

- いつ?(日付)

- 誰に?(代金を受け取った者の情報 名前、住所など)

- いくら支払ったか?(金額)

は記載されています。

つまり、

法人カードの支払を税務署に指摘されないために必要な書類は

「領収書」「利用明細書」「クレジット売上票」でも、どれでも、実務上は問題ない

のです。

そのほかの法人カードの支払いのシチュエーション

ネットショッピング

法人カードでも、ネットショッピングなどで支払うケースがあります。

この場合は「クレジット売上票」は渡されません。

その代わり、大抵は支払いメールが届くはずです。

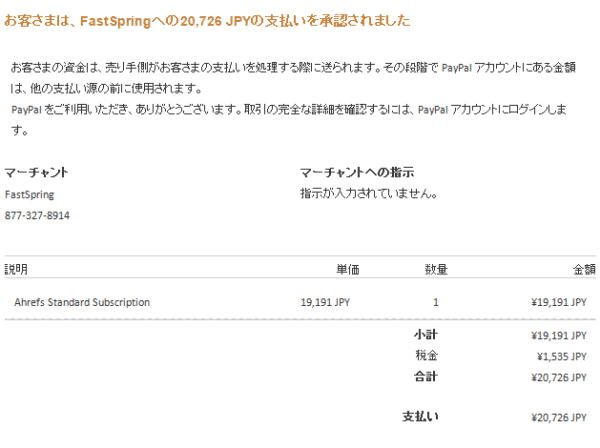

Paypal経由でクレジットカード支払いをして、海外のサービスを利用した場合

================================

○○様

お客さまは、FastSpringへの20,726 JPYの支払いを承認されました

お客さまの資金は、売り手側がお客さまの支払いを処理する際に送られます。その段階で PayPal アカウントにある金額は、他の支払い源の前に使用されます。

PayPal をご利用いただき、ありがとうございます。取引の完全な詳細を確認するには、PayPal アカウントにログインします。

Ahrefs Standard Subscription 19,191 JPY 1 ¥19,191 JPY

================================

というメールが届きます。

これも

- いつ?(日付)

- 誰に?(代金を受け取った者の情報 名前、住所など)

- いくら支払ったか?(金額)

がわかる経費支払の十分なエビデンスとなるのです。

ApplePay

ApplePayの場合は、普通にレシートを受け取ることが多いと思いますが・・・

コンビニの店員の中には「ApplePayを使うなら、レシートは受け取らないお客さんだ。」と思って、レシートを渡さずに自ら捨ててくれる方もいます。

「法人カードだから、レシートが経費支払いのために必要だろう。」

なんて考えてくれないのです。レシートを要求すれば良いのですが、忘れてしまう可能性もあります。

また、ApplePayの画面でも、利用明細が見れるカードと、見れないカードがあります。

この場合は、クレジットカード会社の「利用明細書」に頼らざるを得ないのです。

法人カード領収書支払いに関するよくある質問

法人カード支払い時の領収書を紛失したらどうすれば良いのか?

基本的に領収書は、簡単に再発行してもらえるものではありません。

領収書を何枚も再発行していたら、1回の経費利用で、何倍もの金額の経費を計上する悪用方法が容易になってしまうからです。

では、どうすれば良いかというと・・・

前述した通りで、そもそも法人カードの支払いを税務署に認めてもらうためには「領収書」が必須ではありません。

- 「クレジット売上票」でも

- 「利用明細書」でも

良いのです。

- いつ?(日付)

- 誰に?(代金を受け取った者の情報 名前、住所など)

- いくら支払ったか?(金額)

がわかる経費支払の十分なエビデンスを用意しましょう。

「利用明細書」であれば、クレジットカード会社に再発行を依頼すれば、過去のものでも発行してくれる可能性が高いです。その対応で十分なのです。

税理士・会計士には「法人カードの支払でも領収書が必須」と言われているんだけど・・・

この場合は、顧問税理士、顧問会計士の指示に従うことが賢明です。

基本的には

税理士・会計士は、エラーをしたら責任問題になるので、より「確実性の高い」対応を好みます。

失敗しないためには

というに決まっています。

これに納得がいかない場合は

と聞いてみると良いでしょう。

まとめ

国税庁のウェブサイトの回答例を参照すると

- 法人カードの支払いでは「領収書」は「正式な支払いのエビデンス」とはなりません。

- 法人カードの支払いでは「利用明細書」は「正式な支払いのエビデンス」とはなりません。

しかし、

- その書類の作成者の氏名又は名称

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容

- 課税資産の譲渡等の対価の額

- その書類の交付を受ける者の氏名又は名称が記載されていること

が記載されていれば、「正式な支払いのエビデンス」となります。

これに一番近いものは「クレジット売上票」です。

法人カードの支払いで保存しておくべき書類というのは

- 「クレジット売上票」

であり、より精度を高めるためには

- 「クレジット売上票」+「領収書」

という形が望ましいのです。

ただし、実務上は税務署が税務調査で見ているのは

- いつ?(日付)

- 誰に?(代金を受け取った者の情報 名前、住所など)

- いくら支払ったか?(金額)

が証明できるかどうか?だけです。

つまり、「利用明細書」でも、「クレジット売上票」でも、「領収書」でも、上記の項目はクリアできるのですから、経費支払のエビデンスとして、考えて問題ありません。

経費支払いにも有効に利用できるみんなが使っている法人カードとは?

「税務署に指摘されないためにはどうすれば良いの?」

・・・