法人デビットカードというサービスは、徐々に浸透してきています。しかし、正確に法人カードと法人デビットカードの違いを答えられる経営者は、ごくわずかです。今回は、法人デビットカードのメリットデメリットについて、法人カードと比較して徹底解説します。

法人デビットカードのメリット

メリットその1.審査がない

法人カードと法人デビットカードの大きな違いとして「審査の有無」が挙げられます。

法人デビットカード → 利用時にリアルタイムで登録口座から引き落とし

という違いがあります。

つまり、

法人デビットカード → 立て替えが不要 = 貸し倒れリスクなし

ということになるのです。

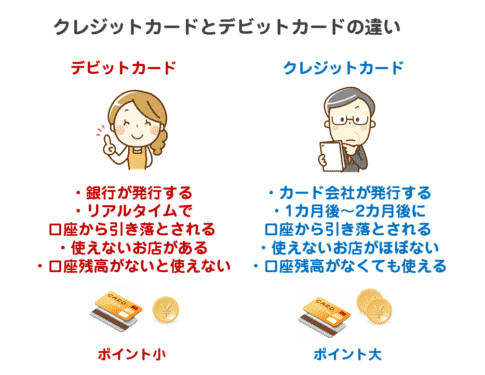

法人カードの場合は、クレジットカード会社が1カ月~2カ月立て替えて、加盟店にお金を支払う仕組みですので、立て替えている間に法人カードを利用した会社が倒産してしまったら、クレジットカード会社が損をしてしまいます。貸し倒れ損失が発生してしまうのです。

法人デビットカードの場合は、発行するのが銀行であり、銀行口座と紐づけて法人デビットカードは発行されます。法人デビットカードが利用されたら、リアルタイムで銀行口座から引き落とされるのです。銀行口座に利用する法人デビットカードの支払い額の残高がなかったら、会計は完了せずにエラーとなってしまいます。

つまり、法人デビットカードでは、銀行の立て替えが発生しないので、貸し倒れリスクもなく、審査をする必要性がないのです。

- 法人カード審査に落ちてしまった方

- 法人カード審査に通らない方

- 法人カード審査に自信がない方

などは、法人デビットカードの方が向いているということになります。

注意点

法人デビットカードは「貸し倒れリスク」がないため、返済能力の審査(与信審査)が必要がありません。しかし、法人口座を開設していることが前提ですので、法人口座開設の審査は必要になります。

反社会的勢力や事業の実態が確認できない詐欺業者の可能性がある企業などは、法人口座の開設時点で断られてしまう可能性があります。法人口座が開設できなければ、法人デビットカードは発行できません。

メリットその2.限度額がない

前述した通りで

ため、法人カードには「限度額」が設定されます。

法人カード発行時にショッピング限度額が100万円と設定されたら、限度額までしか法人カードは利用できないのです。

この法人カードの限度額ですが「限度額 = 毎月使えるお金」ではありません。

のことを意味します。

末締め、翌月末支払い、ショッピング限度額100万円という法人カードの場合

- 1月に50万円のカード利用

- 1月31日に50万円の利用額確定

- 2月28日に50万円の引き落とし

となります。

2月1日~2月27日の間は、50万円の枠がないのですから、残り50万円しか使えないのです。

一般的に法人カードの限度額は

となるのです。

100万円のショッピング限度額設定の法人カードの場合は、毎月50万円程度までの利用額になってしまうということです。

限度額の低い法人カードを持ってしまうと、利用中に枠がいっぱいになってしまうことが多々あるのです。

法人カードの限度額がいっぱいになることのデメリット

支払いができなくなる = 別の支払方法が必要になる

→ 想定したポイントが貯まらない

→ 結局、経費精算の方法が2重で走ってしまい、経理作業が増えてしまう

→ 別の支払い方法もなければ、支払いをあきらめることになる

→ 支払いができないことで業務(営業、接待、出張など)に支障をきたす可能性がある

当然、法人カードの限度額が大きければ問題ないのですが、クレジットカード会社も、貸し倒れリスクは慎重に回避する傾向にあり、初期時の法人カードの限度額は、30万円~50万円に抑えられることが多いです。

ということになります。

法人デビットカードの場合は、基本的には

ですので、口座に残高があれば、その範囲内でいくらでも使うことができます。

例:住信SBIネット銀行 ビジネスデビットカード(Mastercard)

ご利用可能額

決済口座である代表口座普通預金の残高かつMastercardデビットのご利用限度額の範囲内でご利用いただけます。

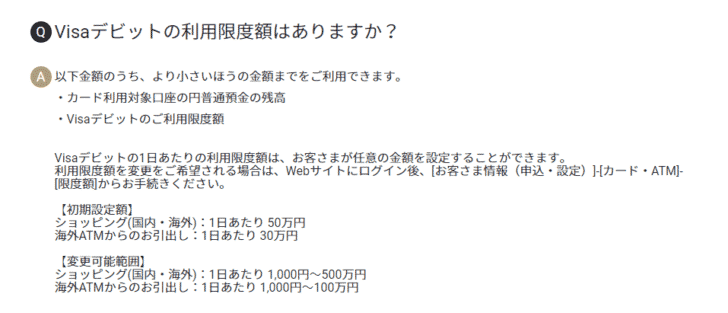

例:GMOあおぞらネット銀行ビジネスデビットカード

Visaデビットの利用限度額はありますか?

A以下金額のうち、より小さいほうの金額までをご利用できます。

- カード利用対象口座の円普通預金の残高

- Visaデビットのご利用限度額

Visaデビットの1日あたりの利用限度額は、お客さまが任意の金額を設定することができます。

利用限度額を変更をご希望される場合は、Webサイトにログイン後、[お客さま情報(申込・設定)]-[カード・ATM]-[限度額]からお手続きください。【初期設定額】

ショッピング(国内・海外):1日あたり 50万円

海外ATMからのお引出し:1日あたり 30万円【変更可能範囲】

ショッピング(国内・海外):1日あたり 1,000円~500万円

海外ATMからのお引出し:1日あたり 1,000円~100万円

法人デビットカードにも、一応「限度額」があるのですが

- 法人カードの限度額(初期発行時点)の相場 = 30万円~50万円

- 法人デビットカードの限度額の相場 = 500万円~1,000万円

ですから、圧倒的に法人デビットカードの方が限度額が大きいのです。

メリットその3.経理・会計がわかりやすい

法人カードを利用した場合には

- 法人カードのカード明細を確認する

- 法人口座の口座の利用明細では、まとめて法人カードの引き落としが毎月発生する

形になるため、

- 法人カードと法人口座の引き落としにタイムラグが発生する

- 法人カードと法人口座の両方の明細を確認・管理しなければならない

手間が発生するのです。

法人デビットカードの場合は

法人デビットカードの利用時点でリアルタイムで法人口座から引き落とされる仕組みのため

法人口座明細だけで

- いつ利用したのか?

- 何に利用したのか?

- いくら利用したのか?

がわかるのです。

メリットその4.年会費永年無料のカードが多い

法人カードの場合は、年会費永年無料のカードというのは、1枚、2枚しか存在しません。

しかし、法人デビットカードの場合は、基本的に年会費永年無料です。

一部の法人デビットカードは、発行手数料が発生しますが、コストをかけずに発行できる法人デビットカードが主流なのです。

法人デビットカードのデメリット

デメリットその1.法人デビットカードには使えない加盟店がある

法人デビットカードには、法人カードでは使えるのに、法人デビットカードでは使えない加盟店があります。

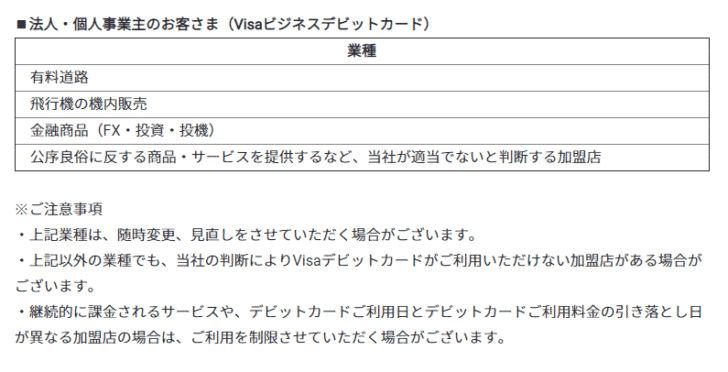

例:GMOあおぞらネット銀行ビジネスデビットカード

業種

有料道路

飛行機の機内販売

金融商品(FX・投資・投機)

公序良俗に反する商品・サービスを提供するなど、当社が適当でないと判断する加盟店※ご注意事項

上記業種は、随時変更、見直しをさせていただく場合がございます。

上記以外の業種でも、当社の判断によりVisaデビットカードがご利用いただけない加盟店がある場合がございます。

継続的に課金されるサービスや、デビットカードご利用日とデビットカードご利用料金の引き落とし日が異なる加盟店の場合は、ご利用を制限させていただく場合がございます。

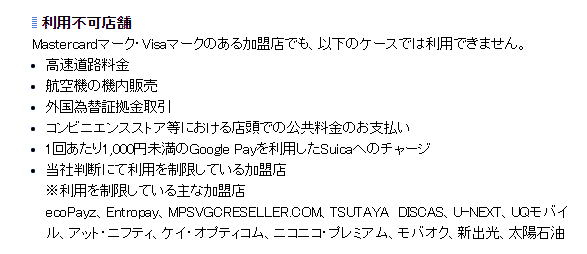

例:住信SBIネット銀行 ビジネスデビットカード(Mastercard)

利用不可店舗

Mastercardマーク・Visaマークのある加盟店でも、以下のケースでは利用できません。

高速道路料金

航空機の機内販売

外国為替証拠金取引

コンビニエンスストア等における店頭での公共料金のお支払い

1回あたり1,000円未満のGoogle Payを利用したSuicaへのチャージ

当社判断にて利用を制限している加盟店

※利用を制限している主な加盟店

ecoPayz、Entropay、MPSVGCRESELLER.COM、TSUTAYA DISCAS、U-NEXT、UQモバイル、アット・ニフティ、ケイ・オプティコム、ニコニコ・プレミアム、モバオク、新出光、太陽石油

基本的には

- ETC料金

- ガソリンスタンド

- 金融商品

- コンビニでの公共料金支払い

- 電子マネーチャージ

などに利用できないものが多いです。

ということを意味します。

デメリットその2.発行まで時間がかかる

法人カードの場合は

一番早い発行ができる法人カードで

最短4日での法人カード発行

が可能です。

しかし、法人デビットカードの場合は

2週間から3週間

の時間が必要になります。

なぜなら、法人デビットカードには「法人口座開設」という手続きが必要になり、そのために、謄本や住民票、印鑑証明書などの書類の送付手続きなどが必要で、ここに1週間~2週間の時間がかかってしまうのです。

法人口座開設の後に(同時も可能)、法人デビットカードを発行するため、全体で2週間から3週間の時間がかかってしまうのです。

デメリットその3.ポイント還元率(キャッシュバック率)は、法人カードよりも低い

あくまでも相場ですが

- 法人カードのポイント還元率:0.5%~1.0%

- 法人デビットカードのポイント還元率(キャッシュバック率):0.2%~0.5%

と、法人デビットカードの方が法人カードと比較して「お得でない」ポイント設定となっています。

なかには、キャッシュバック率が高い法人デビットカードもありますが、全体的には「法人カードの方がポイントやキャッシュバックはお得」と考える必要があります。

デメリットその4.付加価値サービスはほぼない

法人カードの場合は

- 優待店舗でのポイント倍増

- ポイントモールでのポイント倍増

- コンシェルジュデスク

- レストラン優待

- ホテル優待

- 海外旅行傷害保険

- 国内旅行傷害保険

- ショッピング保険

- 航空券遅延保険

- 空港ラウンジ無料

- 空港宅配サービス

- 空港送迎サービス

- ビジネスイベント

- ビジネスラウンジ

など、さまざまな付加価値サービスが用意されています。

しかし、法人デビットカードの場合は

一部あったとしても

- 国際ブランド(Visa、Mastercard、JCB)のビジネス優待

- 海外旅行傷害保険

- 国内旅行傷害保険

- ショッピング保険

ぐらいで、付加価値サービスは、ほとんどないに等しいものとなっています。

おすすめの法人デビットカードはこちら

まとめ

法人デビットカードのメリットには

- メリットその1.審査がない

- メリットその2.限度額がない

- メリットその3.経理・会計がわかりやすい

- メリットその4.年会費永年無料のカードが多い

法人デビットカードのデメリットには

- デメリットその1.法人デビットカードには使えない加盟店がある

- デメリットその2.発行まで時間がかかる

- デメリットその3.ポイント還元率(キャッシュバック率)は、法人カードよりも低い

- デメリットその4.付加価値サービスはほぼない

というものがあります。

「法人デビットカードのデメリットには何がありますか?」

「結局、法人デビットカードと法人カードはどう違うのでしょうか?」